美联储,最新表态!金价又跌了!

各位朋友,大家好,我们一起关注全球市场最新消息↓

01

美联储最新表态

金价反弹动力不足

7月6日,黄金盘中一度反弹至4200美元/盎司上方,截至收盘有所回落,纽约商品交易所7月交割的COMEX黄金期货涨1.03%,报4155.10美元/盎司。

7月7日,截至发稿,现货黄金下跌0.57%,报4140.85美元/盎司;COMEX黄金下跌0.38%,报4151.60美元/盎司。

在消息面上,美联储、欧洲央行6月议息纪要将同步公布,全球流动性预期迎来关键窗口。

北京时间7月9日(周四),美联储将公布6月货币政策会议纪要,这是新任主席凯文·沃什主持的首次议息会议,投资者将从纪要中寻找决策层对能源价格上涨带来的通胀影响的最新评估,以及官员之间是否存在意见分歧的线索。同日,欧盟将公布欧洲央行6月利率决议会议纪要。欧洲央行已在6月加息25个基点,将主要存款利率上调至2.25%。

美联储理事沃勒表态称,合理运用前瞻指引,能够加速货币政策传导效果,是极具价值的政策工具;但如果僵化、机械地使用前瞻指引,则会引发一系列问题。

沃什近期在欧洲央行论坛上表示,过去四周,美国通胀预期已有所回落,通胀风险较此前有所下降,但美联储不会因为短期数据变化而轻易改变政策方向。

此外,美国6月就业数据大幅不及预期,当月新增非农就业仅5.7万人,失业率小幅走低。CME美联储观察工具显示,交易员押注7月29日美联储议息会议加息25个基点的概率仅为25%。

宏利投资联席首席投资策略师Matthew Miskin表示,观察美联储内部讨论的过程以及其“鹰派”倾向究竟增强了多少,将非常有意思。

Matthew Miskin进一步表示,目前投资者和市场真正想知道的是:沃什以及新的决策团队究竟会依据哪些因素来决定未来的利率路径。另一个关键议题是,美联储官员如何评估能源价格对通胀的影响。

02

日韩芯片股受挫

热门中概股普涨

7月7日,A股四大指数集体低开,截至午盘,上证指数跌1.04%,深证成指跌1.02%,创业板指跌0.78%,北证50涨0.11%,科创50指数涨0.66%。

在盘面上,半导体、芯片股领跌,内存、先进封装方向跌幅居前,建材、贵金属板块低迷;工程机械板块走强。市场近3200股下跌。

韩国股市持续下跌,韩国交易所启动KOSPI熔断机制,因KOSPI 200期货下跌5%,程序化交易暂停5分钟。

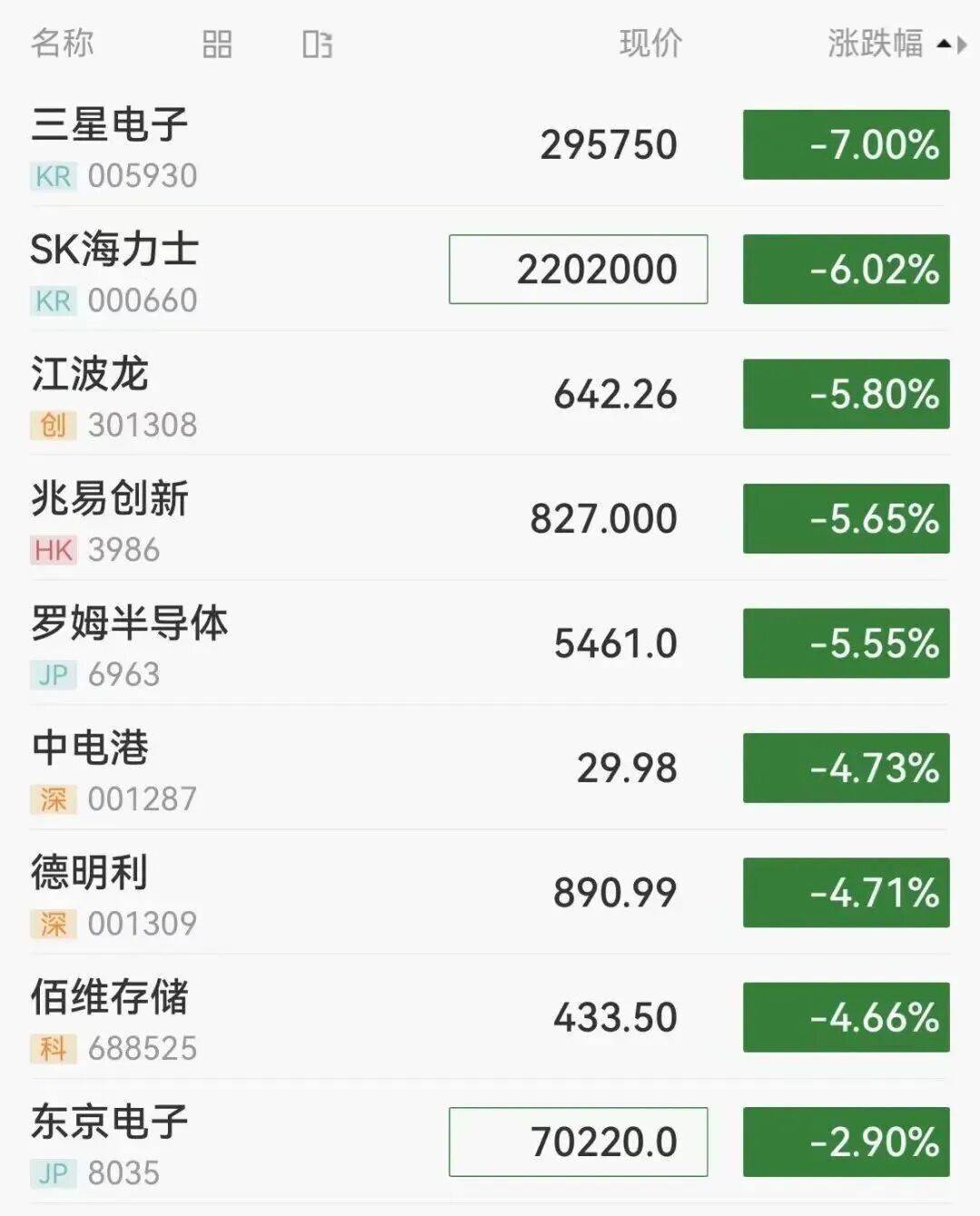

日韩芯片股普跌;港股存储芯片股开盘走低,兆易创新跌超5%;A股存储概念股集体下挫,江波龙跌近6%,中电港、德明利、佰维存储跌超4%。

在消息面上,三星电子发布了2026年第二季度初步业绩,显示受人工智能(AI)持续推高存储芯片价格带动,公司当季营收和利润双双大增。其中,季度营业利润创下有史以来最高纪录,且超出市场预期。

当地时间周一,美股全线上涨,截至收盘,道琼斯工业平均指数上涨155.84点,涨幅为0.29%,收盘创出历史新高53055.91点。纳斯达克综合指数上涨1.12%,报26121.16点;标普500指数上涨0.72%,收报7537.43点。

芯片股走高,费城半导体指数涨2.6%,终结连续两个交易日的下跌行情。超威半导体涨超6%,台积电涨超4%,安森美半导体、博通、微芯科技、阿斯麦涨超3%,恩智浦半导体、ARM涨超2%,迈威尔科技、英特尔涨超1%,美光科技小幅上涨,闪迪小幅下跌。

在消息面上,高盛将闪迪目标价从1200美元大幅上调至2200美元,将西部数据目标价从400美元上调至650美元,将希捷科技目标价从700美元上调至960美元。

交易员正在评估,资金是否会在本周继续从芯片股转向此前被忽略的领域。摩根士丹利策略师表示,美股可能难以再创新高,投资者将资金从今年以来部分表现最佳的科技股中撤出。

摩根士丹利首席股票策略师Michael Wilson在最新报告中称,近期半导体板块动能衰竭,费城半导体指数较高点已跌近12%,资金正转向微软、亚马逊、Meta等AI超算巨头及消费、生物科技等板块。

热门中概股多数上涨,比亚迪-ADR涨近5%,腾讯-ADR、美团-ADR涨超4%,小鹏汽车、霸王茶姬、哔哩哔哩涨超3%,小米集团-ADR涨近3%,网易、拼多多涨超1%。在下跌方面,亿航智能大跌超11%,理想汽车、有道跌超1%。

你看好哪些板块?有什么投资建议?评论区说说↓

(注:本文不构成任何投资建议)

来源:中国商报