外资疯狂出货。。白银惨况重演?

业绩越炸裂,股价越暴跌。

三星Q2单季利润暴增18倍,刷新历史纪录,甚至超越英伟达登顶全球"最赚钱公司",但韩国股市却两度触发熔断,外资当日疯狂出逃2.9万亿韩元。

市场究竟在害怕什么?

今日午后一开盘,韩国综合指数(KOSPI)继续下跌触及8%,交易所被迫启动熔断机制,交易暂停二十分钟。

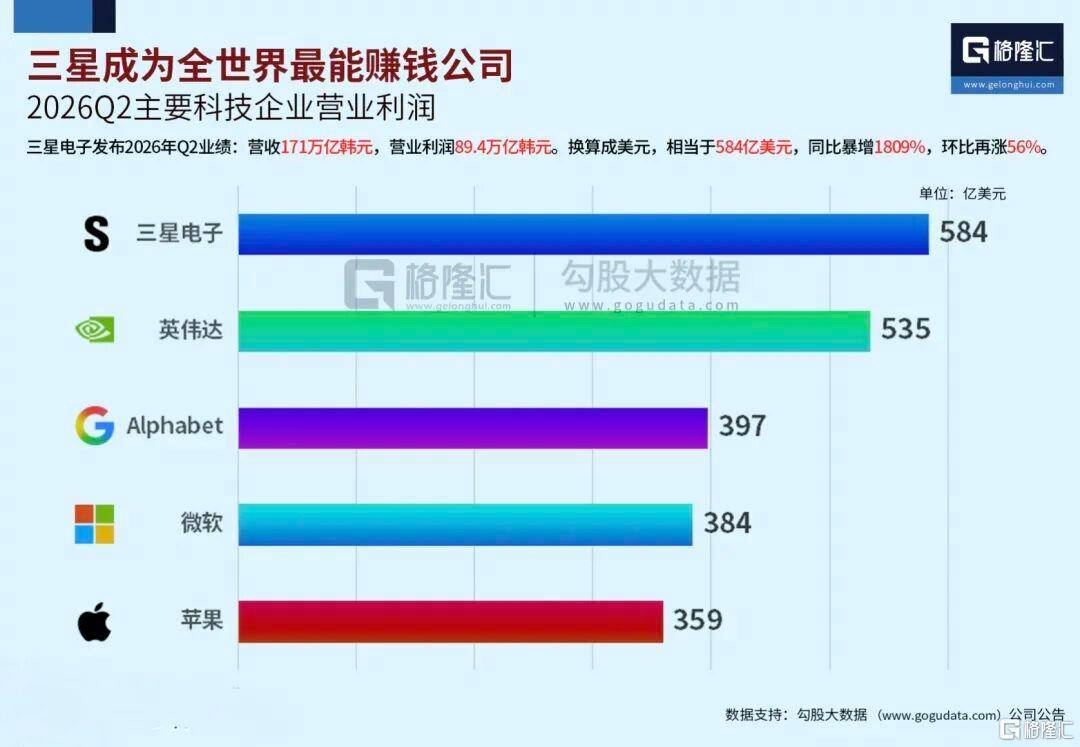

而三星电子刚刚交出了一份足以让全球资本市场瞠目结舌的成绩单——第二季度营业利润89.4万亿韩元,同比暴增1809%。

这个数字不仅刷新了三星自身的季度纪录,更远超英伟达上季度535.36亿美元(约合82万亿韩元)的营业利润,让三星登顶全球"最赚钱公司"的王座。

财报与股价诡异的背离的背后是外资疯狂出货,外资合计抛售2.9万亿韩元的KOSPI成份股,上演了一场教科书级别的"利好出尽"行情。

(本文内容均为客观数据信息罗列,不构成任何投资建议)

这让人想起那句市场箴言:买预期,卖事实。

资本用脚投票,总有它的道理。市场对三星这份"炸裂"财报的冷淡反应,折射出三重担忧:

第一是奖金拨备。三星电子在今年5月与工会达成协议,承诺将DS部门10.5%的营业利润用于特别奖金发放。这意味着,财报中那令人炫目的89.4万亿韩元,需要先切出一大块——市场预计累计拨备规模可能高达34万亿至40万亿韩元,作为员工奖金的预备金。

剔除这笔巨额拨备后,才是三星真正的净利润数字。在市场看来,相当于将账面利润拦腰斩半,由HBM和DRAM销售带来的核心收益远没有报表呈现的那般无敌。

第二是需求天花板的担忧。苹果上个月宣布产品全线涨价,理由是内存成本太高。如果连苹果都扛不住了,终端需求还能撑多久?

与此同时,科技巨头们开始限制AI token支出,Meta也被曝出计划出售富余算力。这些迹象串联起来,引发了一个根本性的质疑:AI数据中心的建设浪潮是否正在放缓?

HBM和DRAM的旺盛需求,建立在科技巨头军备竞赛式的算力扩张之上。一旦这场军备竞赛的节奏生变,整个半导体产业链的估值逻辑都将面临根本性重估。

这并非杞人忧天——华尔街大行近期频频发出"半导体牛市进入速度调整期"的警告,摩根士丹利首席美股策略师Michael Wilson更是明确释放信号:减持半导体,转向超大规模云计算商。

Wilson甚至提出了一个类比——半导体走势高度类似年初的白银,认为半导体回调"可能还有进一步空间"。

第三是市场结构和情绪本身处于高位。今年三星翻倍股价已经反映了业绩预期,叠加韩国股市充斥大量三星/海力士的杠杆ETF,在政策释放收紧信号下,清理杠杆将进一步加大波动风险。以及本周五登陆美股的SK海力士,ADR发行规模缩减至280亿美元。

高位、高杠杆、高拥挤——三高状态下的市场,任何风吹草动都可能引发踩踏。此刻获利了结,对多头资金而言是顺理成章的选择。

Petra Capital Management管理合伙人Albert Yong的点评一针见血:

"三星强劲的业绩早已被市场广泛预期,并在业绩公布前的股价上涨中基本消化。投资者仍担忧AI热潮的可持续性,以及美国主要科技企业AI基础设施支出可能放缓的风险。"

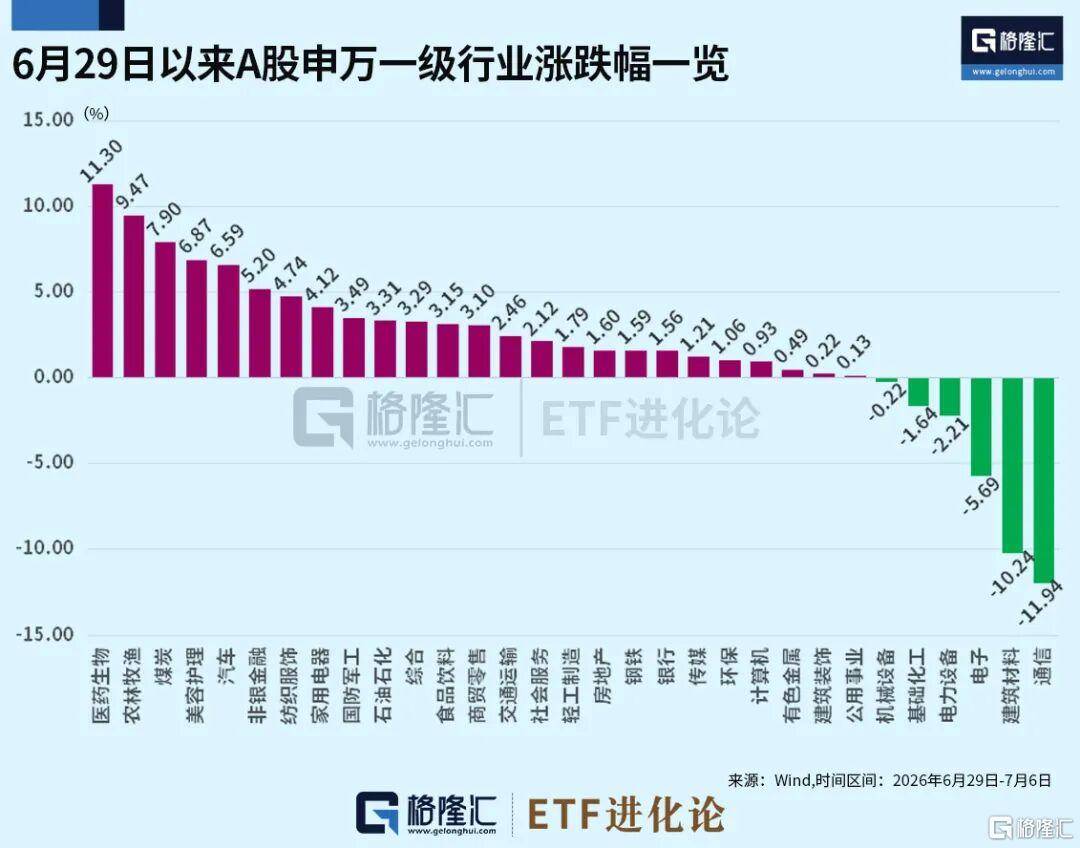

这场科技回调寒潮并非只停留在韩美。A股近期也出现了明显的高切低风格转向,6月29日-7月6日,通信、电子板块领跌,而医药生物行业则强势反攻11%,股民直接戏言:上半年“光宗”,下半年“药祖”。

然而今日半导体设备板块却走出了一波独立行情,科创半导体设备ETF、半导体设备ETF刷屏涨幅榜。

这背后的资金逻辑清晰可见——延续今年上半年"减宽基,买科技"的操作风格。

宽基ETF上半年累计净赎回18577亿元,而行业与主题ETF则累计净申购2531亿元。自6月29日以来,资金坚定抄底半导体主题ETF,半导体材料设备、科创半导体材料设备指数分别净流入191.86亿元和116.82亿元。

具体来看,净流入前三是科创半导体ETF华夏、半导体设备ETF国泰和半导体设备ETF易方达。

缩量的背后,这究竟是反抽还是反弹,当下仍难下定论。6月以来科技板块持续缩圈,代表出海算力的CPO、PCB率先走弱,代表国产算力的存储和半导体相对坚挺,但同样处于"高涨幅、高杠杆、高拥挤"的三高状态。

7月财报季已经拉开帷幕。市场正处于一种预期高企、容错率极低的状态——企业业绩不仅要好,还得是超预期的好。

往后市场将面临两个关键问题——大模型企业的ARR能否持续超预期?超大规模云厂商的业绩能否爆表,以及再次确认capex支出没有减缓?

这些都是悬在市场上的达摩克利斯之剑。一旦有任何不及预期的信号,迎接市场的很可能就是三星式的"利好出尽"大波动走势。

资本市场的钟摆从未停止摆动。当所有人都看到台面上亮眼的数字时,聪明钱已经在盘算数字背后,还剩下什么。

上一篇:现货白银向下跌破62美元