TMGM外汇平台:经济指标回暖支撑澳元,但外部风险与通胀压力仍存

澳元(AUD)兑美元(USD)的近期表现受美国与格陵兰关系紧张影响,表现较弱。

澳大利亚的经济指标显示复苏迹象,尤其是2025年12月的经济数据回升,表明经济复苏有望延续至2026年初。

西太平洋-墨尔本研究所数据显示,澳大利亚领先经济指数在2025年12月环比微增0.1%。前月数据持平,此次增长表明经济复苏动能正在累积。六个月年化增长率从0.20%升至0.42%,预示经济复苏势头有望延续至2026年初。

基于上述背景,市场预期澳大利亚储备银行将维持紧缩货币政策以应对通胀压力。尽管11月核心CPI增速低于预期,但整体通胀水平仍高于央行2%-3%的目标区间。国际货币基金组织已提醒澳储行在政策决策上保持谨慎。

澳元的走势也受到全球经济动态的影响,特别是与中国和美国的经济联系。中国人民银行(PBOC)在周二宣布维持贷款市场报价利率(LPR)不变,保持一年期和五年期LPR分别在3.00%和3.50%。中国是澳大利亚的主要贸易伙伴之一,因此,中国的经济政策和发展动态对澳元的走势有着直接影响。

美国和格陵兰的紧张关系,也在某种程度上影响了美元的走势。美国总统唐纳德·特朗普近期对格陵兰岛表达了更为强硬的立场,进一步加剧了市场对经济增长放缓的担忧。

美欧之间的紧张关系也有所加剧,欧洲议会计划暂停批准美欧达成的交易协议,这种不确定性使得美元受到压力。美元指数(DXY)曾一度下跌,随后有所反弹,目前在98.60附近交易。

在通货膨胀和货币政策的双重影响下,澳元在短期内依然面临不小的压力。澳大利亚的通胀问题仍未完全解决,12月的TD-MI通胀指数显示,澳大利亚的通胀率已升至3.5%,创下自2023年12月以来的最快增速。这一增速明显高于市场的预期,意味着RBA可能不得不在未来进一步加息,以遏制通胀的上行压力。

RBA的货币政策也面临一定的挑战。经济增长出现回升,短期内核心通胀率仍然维持在3%以上,预计要到2027年才有可能回落至目标区间。

市场对于RBA未来加息的预期仍然存在,这可能会为澳元提供一些支撑。

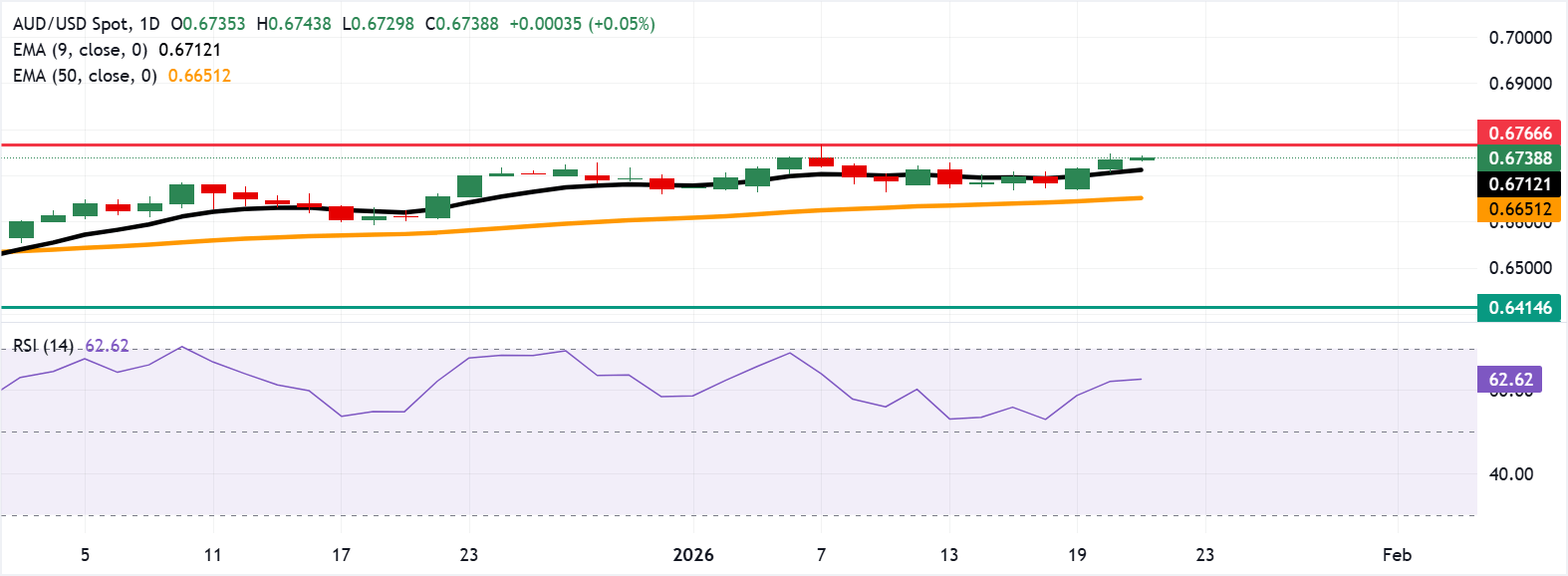

从技术面来看,澳元/美元(AUD/USD)在最近的交易中突破了9日指数移动平均线(EMA),表明短期内市场情绪偏向看涨。目前,AUD/USD交投在0.6740附近,接近15个月来的高点,技术指标显示其存在进一步上行的潜力。

如果AUD/USD能够突破0.6766这一15个月的新高,那么它可能会继续上行,挑战更高的水平。与此同时,支撑位也在逐步上升,短期内9日指数移动均线(0.6712)将成为一个重要的技术支撑。如果价格跌破该水平,那么50日均线(0.6651)可能会成为下一个支撑位。如果进一步下跌,则可能会触及自2025年6月以来的最低点0.6414。