亚商投顾熊舞:今日市场沪指窄幅震荡,创业板指盘中跌超1%

亚商投顾熊舞老师提醒大家:股市有风险,投资需要多加小心,避免不必要的风险。

一、大盘

1.盘面

上证指数早盘小幅低开,随后窄幅震荡,午后有所回落,截止收盘,指数下跌0.07%,收出十字线,全天成交额1.18万亿,相比上交易日的1.20万亿,减少了200亿。

深证成指早盘小幅低开,随后窄幅震荡,午后跌幅扩大,截止收盘,指数下跌0.51%,收出十字线,全天成交额1.62万亿,相比上交易日的1.66万亿,减少了400亿。

2.技术分析

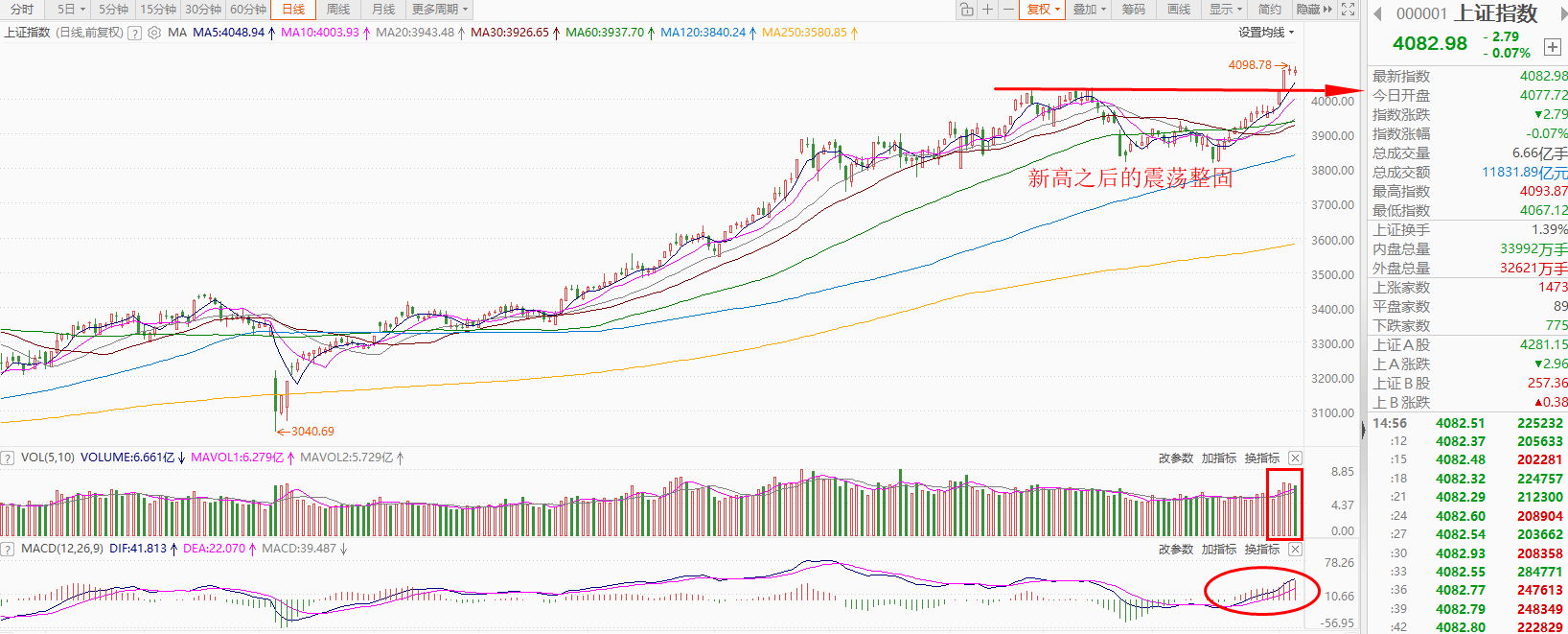

图片来源:东方财富

上证指数今日窄幅震荡,小幅收跌,继续维持新高之后的整固态势。从技术面来看,MACD指标红柱体首次收敛,表明短期上涨动能有所放缓,多空双方在4100点附近展开博弈。KDJ与RSI指标同步进入超买区域,提示市场存在技术性回调需求。不过,市场仍未出现背景信号,且总量能依然2万亿元以上,显示抛压有限,场内持股信心较为稳定,回调更多体现为良性技术整固,而非趋势反转信号。所以,操作上,继续维持高抛低吸思路,做好波段操作。

深证成指今日冲高回落,小幅收跌,但日线级别仍守稳于短期均线上方,趋势形态保持完好。从技术面观察,MACD红柱小幅缩短,DIFF与DEA线维持多头排列,显示上涨动能略有放缓但整体格局未改。KDJ与RSI指标高位钝化,且KDJ出现与D线形成死叉迹象,提示短期存在回调压力。若5日均线未能有效支撑,需警惕技术性回踩10日均线的可能。但整体量能未现明显萎缩,显示资金承接意愿尚可,回调仍属上升趋势中的正常修整。操作上,把握结构性机会,做好低买高卖。

3.市场情绪

两市上涨3731左右,下跌1595左右,涨跌比大致3:1,市场表现不错。

涨停及涨幅10%以上个股128家左右,跌停及跌幅10%以上的非ST股5家,短线情绪再度活跃。

4.重磅事件

1)【工信部等部门联合召开动力和储能电池行业座谈会 部署规范产业竞争秩序工作 】会议指出,我国动力和储能电池产业发展迅速,在全球范围内取得阶段性竞争优势。同时,受多种因素影响,行业内存在盲目建设情况,出现低价竞争等非理性竞争行为,扰乱正常市场秩序,削弱行业可持续发展能力,必须予以规范治理。要强化市场监管,加强价格执法检查,加大生产一致性和产品质量监督检查力度,打击涉知识产权违法行为。要优化产能管理,健全产能监测和分级预警机制,加强宏观调控,防范产能过剩风险。

5.综述

今日市场沪指窄幅震荡,创业板指盘中跌超1%。热点快速轮动,全市场超3700只个股上涨,其中超百只个股涨停,市场情绪修复回暖。

盘面上,商业航天概念股再度强势领涨,可控核聚变、脑机接口、AI应用等方向也于盘中表现亮眼,但是大金融、有色等方向陷入调整。整体而言,目前市场仍以结构性行情为主,重点留意热门赛道的轮动机会。

总的来说,指数连续大涨之后开始横盘震荡,其中沪指报收假阳线,实现日K线15连阳,指数良性震荡,量能连续第4个交易日成交在2.5万亿上方,题材依旧活跃,商业航天强者恒强,再度掀起涨停潮,脑机接口昨日分歧之后今天也迎来修复,而可控核聚变则连续强势,人工智能在政策利好刺激下也有局部活跃,消费午后也有异动。总体来看,市场表现如我们预期,即指数良性震荡上行,题材良性轮动,故建议轻指数,将重心放在机会的挖掘和节奏的把控上面,优先在科技和十五五规划建议受益的方向上面挖掘投资机会。

二、热点板块

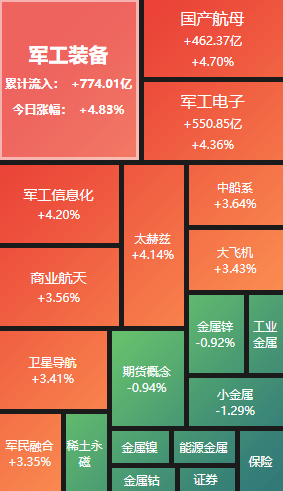

图片来源:东方财富

板块方面:涨多跌少,船舶制造、航天航空、工程咨询服务、风电设备、光伏设备、互联网服务、水泥建材板块涨幅居前,能源金属、保险、证券板块跌幅居前。

图片来源:同花顺

热点解析:军工装备板块今日涨幅强劲,消息面上,当地时间1月7日,美国总统特朗普提议将2027年美国军费开支定为1.5万亿美元(约合人民币超10万亿元),理由是“当前在动荡且危险的时期”。2026年军事预算定为9010亿美元。特朗普的提议将使资金增加66%。特朗普称,此举将帮助美国打造“梦想军队”。东方证券认为,新一阶段的装备建设规划即将明确,军工板块内外需共振,配置价值凸显。

免责声明:以上内容由上海亚商投资顾问熊舞(登记编号:A0240622030003)编辑整理。以上内容是基于市场已公开的信息编辑整理,评估及预测为发布日观点和判断,因此不保证信息的完整性和准确性。文中任何观点均不构成投资建议,仅代表个人观点,仅供参考学习。我司不与您分享投资收益,也不承担风险损失。涉及个股仅限于案例分析和教学使用,不作为您最终买卖的依据,据此操作,风险自担。