原创 全球货币支付排名更新!美元暴涨至50.49%,欧元21.9%,人民币呢

在阅读此文前,为了方便您进行讨论和分享,麻烦您点击一下“关注”,可以给您带来不一样的参与感,感谢您的支持。

声明:本文内容均是根据权威资料,结合个人观点撰写的原创内容,文未已标注文献来源及截图,请知在阅读此文前,为了方便您进行讨论和分享,麻烦您点击一下“关注”,可以给您带来不一样的参与感,感谢您的支持!

SWIFT 2025年12月全球货币支付数据正式发布,美元强势登顶创近年新高,欧元持续低迷触底,人民币以2.73%的占比稳居第六。

看似强弱分明的排名背后,是否暗藏认知偏差?人民币看似不起眼的占比,为何能被视作国际化进程中的“惊喜变量”?

两极分化的全球货币格局

2025年12月全球货币支付市场暖意与寒意并存,整体支付金额较11月大幅增长21.16%,主要货币却走出两极分化的极端行情。

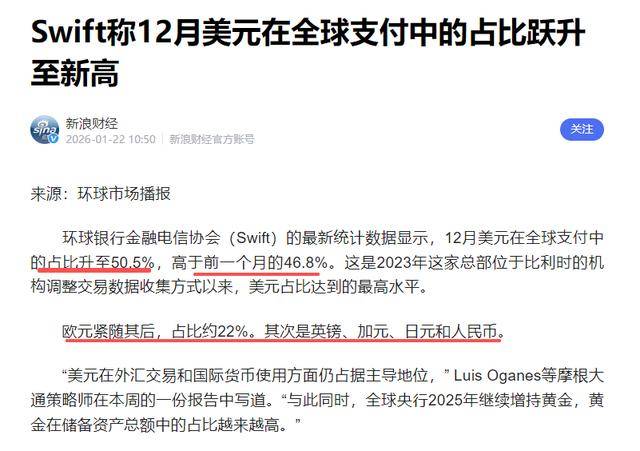

美元凭借绝对优势再破纪录,支付占比飙升至50.49%,较上月的46.8%猛增3.72个百分点,创下2023年SWIFT修订数据收集方式后的最高值,稳稳占据全球支付“半壁江山”。

这一强势表现,核心源于两重支撑:一是地缘政治不确定性加剧,全球避险资金纷纷涌入美元资产,推高其结算需求。

二是美联储政策导向下的资本回流效应,叠加美元长期积累的结算惯性,进一步巩固了其霸权地位,短期非美货币难以撼动。

与美元的高光形成强烈反差,欧元沦为格局中的“失意者”,12月欧元支付占比跌至21.9%,环比下降1.93个百分点,触及一年来最低水平。

作为曾经能与美元分庭抗礼的货币,欧元背靠德法工业实力与欧元区内部贸易红利,区内成员国贸易结算均计入欧元份额,即便有这份“天然加持”,仍被美元越甩越远。

这一颓势与欧元区经济基本面高度绑定,通胀压力未有效缓解、经济增速持续放缓,叠加成员国间政策协调不畅,让欧元失去增长动能,呈现出暮气沉沉的态势,昔日风光难再。

G7其他货币则集体陷入“平庸循环”,英镑、加元、日元支付占比分别为6.73%、3.44%、3.42%,均徘徊在个位数区间。

其中仅加元实现小幅突破,凭借逐步摆脱对美元的依赖,从过往第六位升至第四位,成为少数亮点。

而人民币以2.73%的占比稳居第六,支付金额环比增长12.65%,看似在头部货币中存在感不强,却在两极分化的格局里,藏着超越数据表面的惊喜,其国际化进程并未因低占比而停滞。

SWIFT排名难掩人民币真实活力

若盲目迷信SWIFT排名,极易低估人民币的国际化成色,作为衡量货币国际化的核心指标,SWIFT系统存在多重天然局限,导致大量人民币跨境交易被“隐形”,无法完整反映其真实流通活力。

首要局限是统计范围的盲区,SWIFT仅覆盖通过其系统传递报文的国际业务,对被排除在外的国家和地区,相关贸易往来完全漏算。

例如俄罗斯被禁用SWIFT、伊朗被踢出该体系后,与中国的能源、大宗商品贸易均采用人民币本币结算,这部分规模可观的交易,并未纳入SWIFT统计范畴。

本币结算与货币互换协议的普及,也进一步分流了SWIFT渠道的交易量,中国已与全球数十个国家签署货币互换协议,截至2025年10月,有效协议达35份,覆盖六大洲重点经济体,总规模约5.2万亿元人民币。

近期中加续签的2000亿元人民币双边本币互换协议,便是典型案例,两国企业可直接用本币结算贸易,绕开美元清算环节,既降低汇率波动风险,又提升交易效率,这类场景下的资金流动,自然无需通过SWIFT传递报文。

此外,国内银行间交易通过网银互联、大小额支付系统完成,同样不纳入SWIFT统计,进一步缩小了其数据覆盖面。

人民币跨境支付系统(CIPS)的快速崛起,更是成为SWIFT的重要补充,也让人民币交易“脱离”SWIFT统计成为常态。

作为中国自主研发的跨境支付系统,CIPS有资金清算功能,可提供一站式跨境金融服务,两家直接参与者无需SWIFT中转即可完成交易,大幅提升效率、降低成本。

截至2025年12月末,CIPS拥有直接参与者193家、间接参与者1573家,覆盖124个国家和地区,业务可辐射全球190个国家和地区。

在“一带一路”贸易中,不少中企已将CIPS作为首选渠道,比如某跨境工程企业通过CIPS办理人民币结算,不仅缩短了到账时间,还节省了近15%的汇兑成本,这类海量交易均未被SWIFT统计。

简言之,不是人民币国际支付量不足,而是通过SWIFT渠道的支付占比在持续下降。

经济底气与工具矩阵的双重支撑

人民币的“意外潜力”,源于坚实的经济基本面与不断完善的国际化工具矩阵,这也是其在SWIFT占比不高却能稳步推进国际化的核心逻辑。

从经济根基来看,中国作为全球第二大经济体、第一大商品出口国、第二大消费国,庞大的跨境贸易规模为人民币国际化提供了天然场景。

随着中国与东盟、中东等新兴市场国家贸易往来日益密切,人民币结算需求持续提升,在与东盟的农产品、机电产品贸易中,人民币结算占比已突破18%,越来越多贸易伙伴主动选择人民币,规避美元依赖风险。

CIPS系统的迭代升级,成为人民币国际化的核心抓手,与SWIFT侧重报文传递、依赖欧美金融体系的定位不同。

CIPS更适配新兴市场贸易场景,兼具高效、低成本、安全等优势,既能满足中小企业的跨境结算需求,也能支撑大型企业的批量交易。

目前,CIPS正加速拓展全球覆盖范围,在东南亚、非洲等地区的接受度持续提升,部分当地银行主动申请成为间接参与者,只为更好地对接中国贸易伙伴。

虽然CIPS起步晚于SWIFT,在全球接受度、覆盖广度上仍有差距,但发展势头迅猛,已成为人民币跨境流通的“主渠道”之一。

货币互换协议则为人民币国际化构建了“安全缓冲带”,这些协议不仅为双边贸易提供稳定的货币供给,还能在全球美元流动性收紧时,为参与国提供金融支撑,稳定当地汇率市场。

例如,在部分新兴市场国家面临美元荒时,通过与中国的货币互换协议获得人民币,既能保障与中国的贸易顺利开展,又能缓解本币贬值压力。

经济基本面的支撑、CIPS与货币互换协议的协同发力,让人民币国际化具备了不可替代的核心优势,为后续份额提升筑牢根基。

人民币重塑全球货币多极化生态

当前“美元独大、欧元疲软”的格局,虽呈现“强者恒强”的马太效应,但长期来看,多极化趋势不可逆转,人民币正以“低调蓄力”的姿态,重塑全球货币竞争生态。

美元50.49%的高占比,更多依赖短期避险需求与历史惯性,而非绝对的制度优势,随着全球去美元化浪潮兴起,越来越多国家开始探索本币结算,美元的垄断地位将逐步被削弱。

欧元的持续低迷则难以逆转,欧元区经济结构失衡、内部矛盾凸显等问题,决定了其难以重回与美元分庭抗礼的水平,大概率维持缓慢下行态势。

反观人民币,虽SWIFT占比仅2.73%,但长期上涨趋势明确,短期排名波动无需过度解读。

随着中国高质量对外开放稳步推进、金融市场有序放开,以及CIPS系统全球接受度的提升,人民币在SWIFT中的支付占比将水到渠成地攀升。

从长远来看,人民币的崛起将打破全球货币体系的单一格局,推动形成多极化竞争态势。

中国庞大的经济规模、稳定的增长预期,以及不断完善的跨境支付基础设施,让人民币具备成为主要国际货币的基础与底气。

未来,人民币不仅会在SWIFT排名中稳步提升,更将在全球贸易结算、储备货币体系中占据重要地位,为全球货币格局注入更多稳定性与多样性。

这份看似意外的低占比表现,终将成为人民币国际化进程中“厚积薄发”的铺垫,见证中国金融实力的稳步崛起。

上一篇:美元在美国关键就业数据公布前上涨