铜价破10万、银价翻倍:照明行业“涨价潮”背后的生存与升维

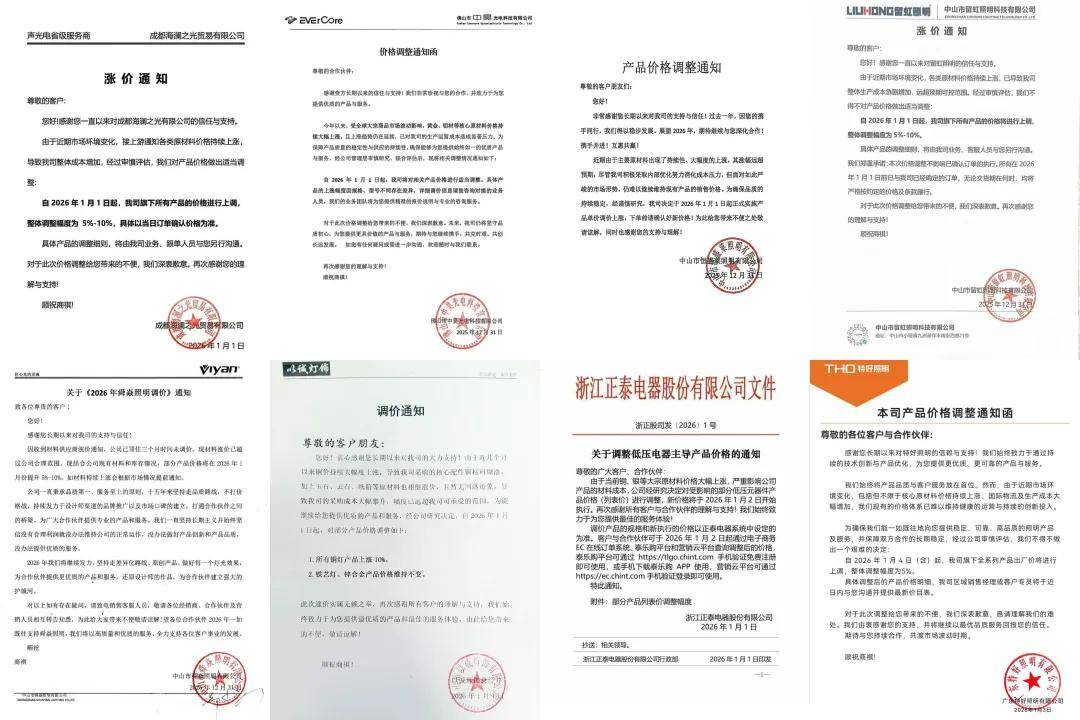

当西顿照明旗下玛雅品牌在2025年12月拉开调价序幕(2025年12月1日发布调价通知,2026年1月1日起执行),当铜价在2026年初突破10万元/吨、银价同比涨幅超170%——LED照明行业这场“涨价潮”已不再是单纯的成本承压反应,而是推动行业告别十年“低价内卷”、迈向价值竞争的关键转折点。站在2026年行业变革的起点,我们需要穿透“涨价”的表层现象,审视其背后产业链传导逻辑、企业战略调整与长期发展趋势。

一、原材料涨价的传导逻辑:从上游波动到下游分化

本轮涨价的核心驱动力源于上游原材料价格的全面上行。上海有色金属网监测数据显示,2025年LED照明核心原材料价格年内均出现不同程度的明显上涨:铜价从年初63600元/吨攀升至年末94000元/吨,涨幅24.7%;银价从7600元/kg飙升至超19000元/kg,同比涨幅超170%;锡价全年涨幅显著,铝价年内呈现明显上涨态势。这些基础材料的集体上涨直接推高了LED封装环节的生产成本。

这种成本压力通过产业链形成三重传导:

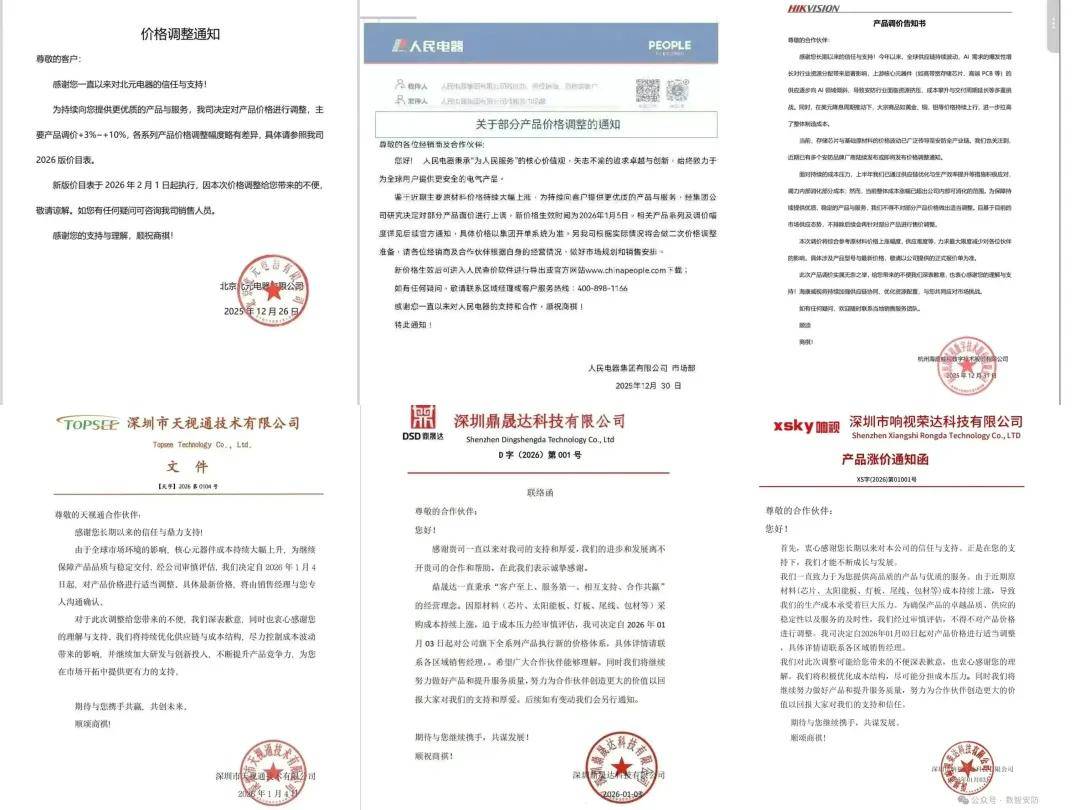

- 第一重是“上游原材料→中游封装”的刚性承压。2025年年内,木林森等头部封装企业陆续发布调价通知。中小封装企业因金线、铜支架等核心材料在成本中占比较大,面临更大的毛利率压缩压力。

- 第二重是“中游封装→下游成品”的分化应对。头部成品企业可通过供应链优化策略缓冲部分成本压力,而中小成品企业议价能力较弱,不得不在2026年1月集中调价,幅度多在5%-10%。

- 第三重是“成品企业→终端经销商”的滞后传导。2026年1月初,三雄极光等品牌经销商已陆续跟进调价,部分省级服务商将产品价格上调5%-10%。

传导差异的核心是企业供应链管理能力的分化。拥有垂直整合能力的头部企业可一定程度缓冲成本波动,而依赖外部采购的中小企业需承担全额成本压力,这为行业集中度提升埋下伏笔。

二、涨价周期的市场预期:短期延续与长期分化

行业共识认为,短期(2026年上半年)涨价压力仍将延续,长期走势取决于大宗商品供需与政策导向。全球供应链波动、国际物流成本高企(美国航线船运价格创8年新高,央视财经2026年1月报道)等因素仍将存在,叠加国内高效节能照明需求增长,核心原材料价格预计将维持高位。

从长期看,LED照明市场渗透率持续提升,智能照明需求处于增长通道,行业对高端芯片、特种金属的需求将持续增加。同时,技术替代也将缓解部分压力——再生材料应用比例逐步提升,COB封装技术普及使银胶用量减少,这些创新成为对冲成本上涨的重要方向。

当前灯企涨价已进入“中期传导阶段”。2025年第四季度是上游封装企业调价高峰,2026年1月是下游成品企业集中调价期。国际企业如ADI(2026年2月)、ROHM(2026年3月)的调价计划,可能进一步带动国内企业跟进。

三、超越涨价:照明行业的三个隐性变革

成本压力下,企业应对策略的差异将重塑未来竞争格局,行业正发生三个隐性变革:

- 产品结构:从通用照明转向高附加值品类

依赖筒灯、面板灯等通用照明产品的企业受冲击最大,这类产品利润空间有限。而布局智能、健康照明等高附加值品类的企业,可通过差异化产品缓冲压力。例如聚焦设计师渠道布局特色照明产品的企业,凭借高附加值属性在行业承压背景下保持相对稳定。这一趋势与CEPRO《2026年照明趋势报告》一致:全球照明正从“功能性”转向“场景化”,特色化、集成化产品增速远超通用照明。

- 供应链:从单一采购转向韧性管理

企业调价差异折射出供应链能力的重要性。部分依赖进口原材料的企业被动承压,而头部企业通过多元策略强化韧性——如构建多元供应商体系、与上游达成长期合作等。从行业观察来看,头部企业普遍加大了供应链优化力度,这种能力分化将推动资源向头部集中,行业集中度有望进一步提升。

- 商业逻辑:从以价换量转向价值定价

2025年4月,中山一家灯饰电商因“低价倾销+高投流”倒闭,标志着“以价换量”模式失效。企业的定价逻辑正从“成本加成”转向“价值导向”:部分品牌通过提供健康照明、智能办公等差异化功能实现产品溢价,推动行业从“制造业”向“服务型制造”升级。

结语:涨价是高质量发展的催化剂

本轮涨价不是短期阵痛,而是照明行业高质量发展的催化剂。它打破了“低价=市场”的惯性思维,倒逼企业聚焦创新与价值;加速行业洗牌,推动资源向优质企业集中;更开启了照明行业与智能、健康、低碳领域融合的新空间。

未来,照明行业的竞争不再是价格之争,而是技术、场景与生态之争。当企业用“技术突围”替代“被动涨价”,行业才能真正实现从规模扩张到质量提升的跨越——这正是本轮涨价潮留给行业最宝贵的“变革礼物”。

上一篇:黄金怎么买最划算