银行承兑汇票、商票、财务票最新行情解析(含贴现利率报价表)

创始人

2026-01-30 08:32:23

0次

年关临近,又到了账款结算高峰期,有很多企业会以承兑汇票的形式收款账款,那么在第一时间要把它换成现金,在贴现时都会有一个直观疑问:

为什么同样是承兑汇票,有的每 10 万只扣 600 多,有的却要扣到 4000 甚至更多?

原因并不复杂,核心就在于——

票据类型不同,定价逻辑完全不同。

目前市场主流的承兑汇票,主要分为三类:

银行承兑汇票(银票)、商业承兑汇票(商票)、财务公司承兑汇票(财务票)。

下面结合近期真实成交与转贴现行情,分别梳理三类票据的贴现利率区间。

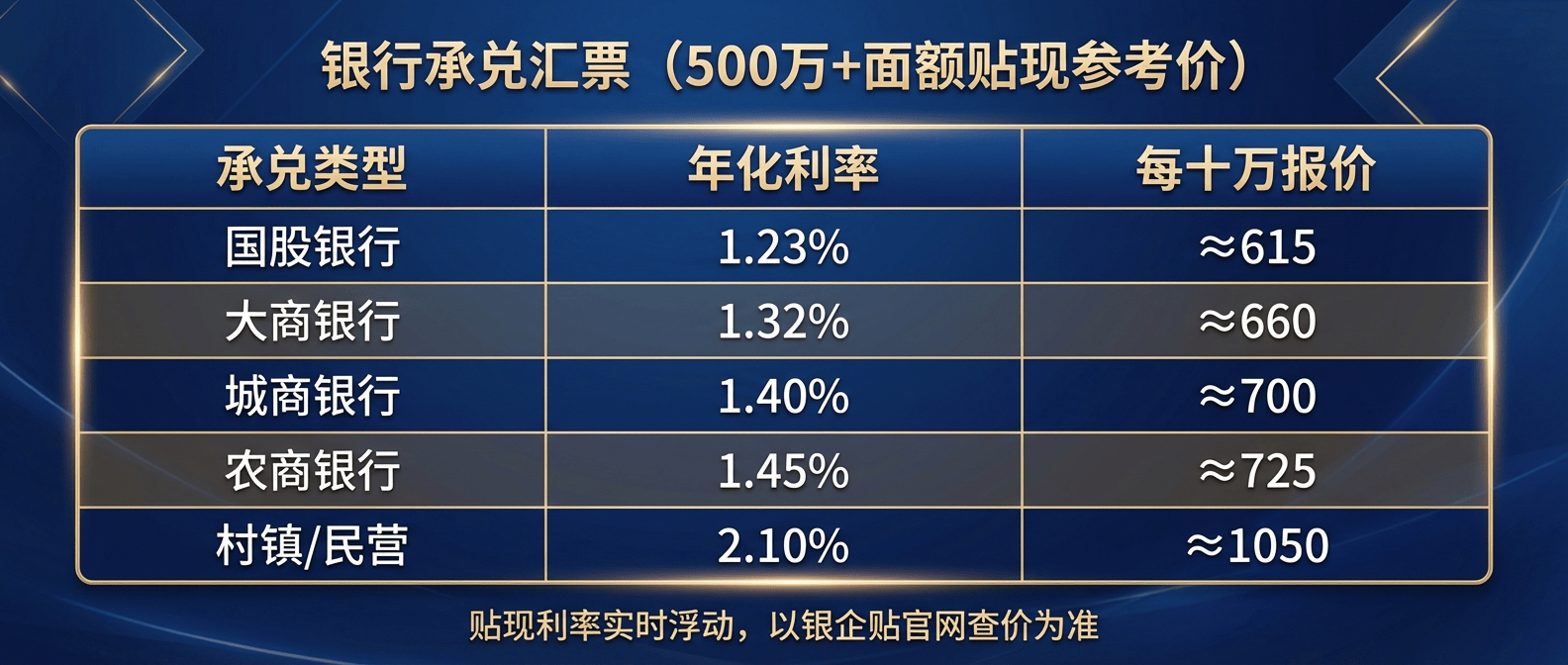

一、银行承兑汇票贴现利率参考(500万+)银行承兑汇票的贴现价格,核心取决于承兑银行的信用等级。

在当前贴现市场环境下,500 万以上面额银票,主流参考如下:

银行承兑汇票贴现参考价

一句话理解:

同样是银票,差的不是期限,而是银行信用等级。

银行承兑汇票近期热门成交

- 阜新银行承兑汇票

- 柳州银行承兑汇票

- 广东南粤银行承兑汇票

- 武汉众邦银行承兑汇票

- 重庆富民银行承兑汇票

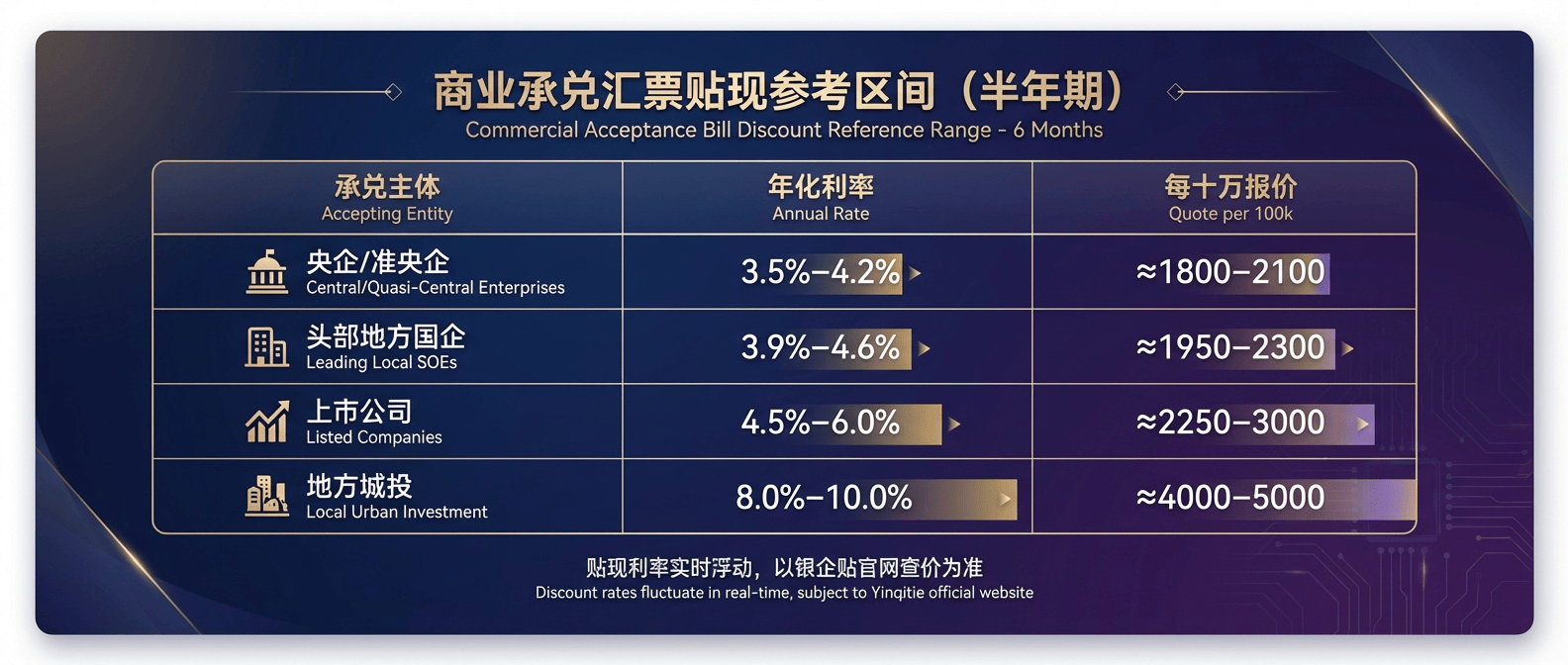

二、商业承兑汇票贴现利率参考(半年期)

与银票不同,商业承兑汇票并不看银行,而是看承兑企业本身的信用。

在 500 万以上面额条件下,当前商票贴现的主流区间如下:

商业承兑汇票贴现参考区间

核心逻辑:

商票贴现,本质是对承兑企业“未来兑付能力”的定价。

商票近期热门成交案例

- 比亚迪工业商票

- 上海电气全系商票

- 上海建工全系商票

- 中电科全系商票

- 陕西建工全系商票

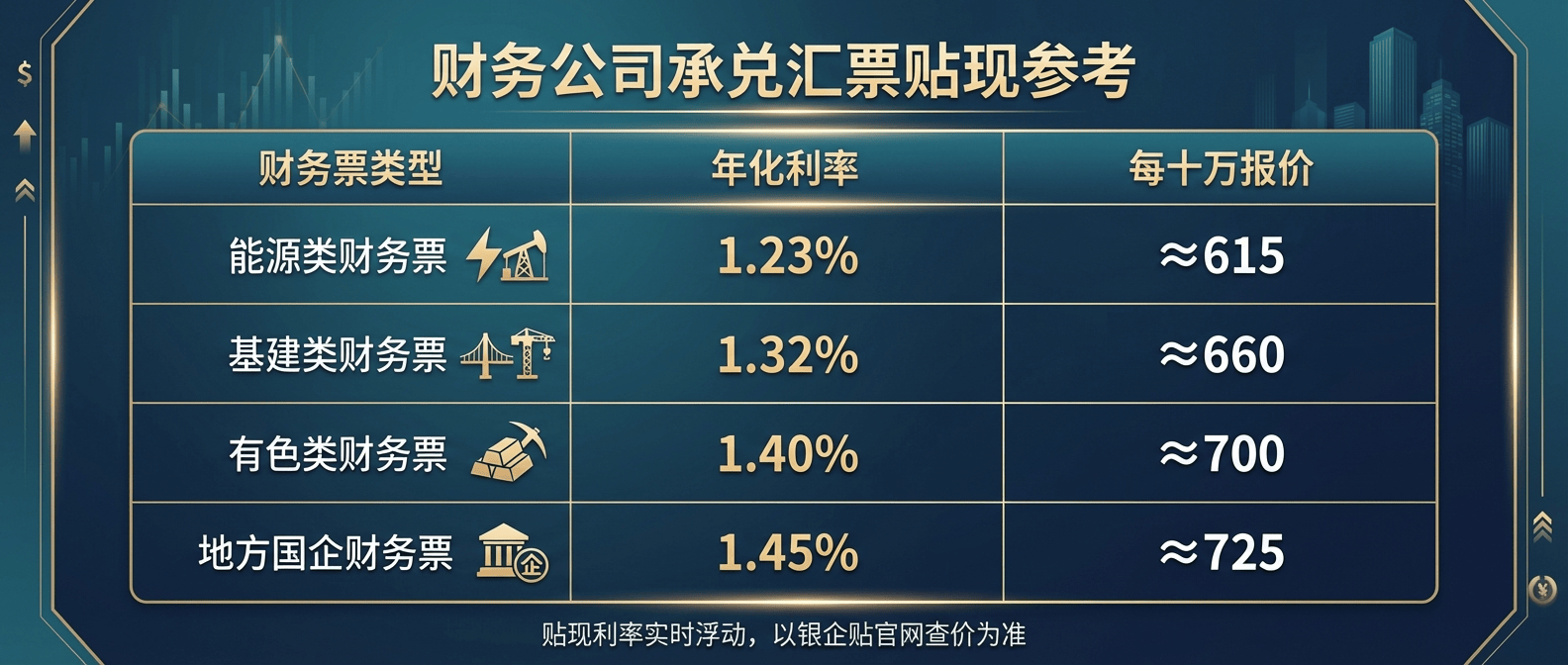

三、财务公司承兑汇票贴现利率参考

财务公司承兑汇票,常被简称为“财务票”。

需要特别说明的是:

财务票的信用核心,并不在财务公司本身,而在母集团。

在 500 万以上面额条件下,主流参考如下:

财务公司承兑汇票贴现参考

财务票近期热门成交

- 中建财务承兑汇票

- 中石油财务承兑汇票

- 开滦集团财务承兑汇票

- 内蒙古电力财务承兑汇票

- 中集集团财务承兑汇票

四、转贴现行情解读:为何会传导到直贴价格?

从近期转贴现市场来看,主流期限报价整体处于低位震荡状态:

- 足月及中长期期限维持在 1.07%–1.20% 区间

- 3–6 个月期限波动不大,局部小幅下行

- 大行指导价持续释放低位信号

例如近期市场中:

- 农业银行收 7 月双国约 1.08%

- 浦发银行收 7 月双国最低至 1.07%

- 平安银行出 7 月国贴电商分行约 1.24%

关键结论是:

转贴现行情,最终一定会传导至直贴行情。

当转贴现资金价格走低时,银行直贴成本同步下降;

当转贴现价格上行,直贴报价往往也会随之收紧。

因此,判断当前承兑汇票贴现利率,不能只看表面报价,而必须结合转贴现所处阶段一起理解。

五、总结一句话给企业参考

500 万以上承兑汇票贴现,价格差异并不神秘:

银票看银行,

商票看企业,

财务票看母集团,

而转贴现行情,决定整体价格的“水位”。

相关内容

热门资讯

光启技术开立募集资金现金管理专...

【深圳讯】光启技术股份有限公司(证券代码:002625,证券简称:光启技术)于7月9日发布公告,宣布...

曼卡龙拟2000万元至4000...

7月8日,曼卡龙公告,公司拟以集中竞价交易方式回购股份。回购金额不低于2000万元且不超过4000万...

俄罗斯极地黄金公司宣布拟暂停派...

俄罗斯最大的黄金生产商极地黄金公司(Polyus)周三发表声明宣布,计划暂停派发股息至2030年。此...

省教育厅紧急提示:暂停一切线下...

台风“巴威”强度罕见中心附近最大风力达17级以上预计7月10日左右影响我省可能造成严重风雨影响省教育...

匈牙利总理:不会向乌克兰提供武...

来源:新华网 新华社安卡拉7月8日电(记者王腾飞 张兆卿)匈牙利总理毛焦尔·彼得8日在北约峰会期间表...

满格光影护航盛典 山东移动烟台...

胶东在线7月8日讯(通讯员 刘聪 徐冰鑫)7月5日,2026中国电影导演之夜在烟台黄渤海新区八角湾国...

徐莹:中东通赋能企业出海,要回...

中东通·高层会客厅活动于7月8日在香港举办,主题为“思维重构、生态蓄势、节点突破、行者致远”。 ...

尤夫股份就控股子公司诉讼达成和...

浙江尤夫高新纤维股份有限公司(以下简称“尤夫股份”或“公司”)于7月8日召开董事会会议,审议通过了关...

中南大学严正声明,从未参与社会...

6月26日,中南大学本科生招生办公室发布严正声明,全文如下:近期,我校发现有机构或人员冒用中南大学或...

科蓝软件中标某股份制城市商业银...

转自:证券时报人民财讯7月8日电,据科蓝软件消息,近日,北京科蓝软件系统股份有限公司中标某股份制城市...