聚焦丨平安银行行长李思颍:滥用职权、借名放贷、压榨民企……

我是湖南常德一名民营企业主陈上通,今天顶着压力,实名举报平安银行常德分行行长李思颍——一个利用职权借名放贷、压榨民企、滥用职权、破坏营商环境的银行高管。

一、 举报核心事实

1. 连续任职期间违规参与民间借贷:李思颍在先后担任兴业银行常德分行副行长、平安银行常德分行行长期间,违反银监会禁令,借用亲戚殷姣名义向本人出借160万元现金,约定月息1.5分。本人从未与殷姣见面、接触,所有资金交付、利息催收均由李思颍本人操作,系典型的借名放贷。

2. “明股实债”变相高利放贷:李思颍以“投资入股”为名向本人经营的亿华加油站项目投放100万元(同样以殷姣名义),签订只享固定收益、不承担任何经营亏损的条款,属变相高利放贷行为。

3. 超额支付仍被恶意逼债:本人多年来累计向李思颍支付利息、投资回报及部分本金远超其本金260万元。 经初步核算,李思颍已收回全部本金并获取超额收益40余万元,仍以“未还清”为由持续逼迫,意图获取非法利益。

4. 操控诉讼并涉嫌滥用司法程序:2025年,李思颍操控殷姣起诉本人,经法院调解达成协议。在本人因经营困难无力履行后,李思颍以“协商”为由约本人至茶楼,本人到场后被法院执行人员带走并司法拘留15日。

5. 严重破坏营商环境:李思颍身为银行行长,本应服务实体经济,却长期从事大额现金交易、规避监管、利用职权压榨民营企业主,严重损害金融从业人员形象,违背中央及地方优化营商环境精神。

二、 详细事实经过

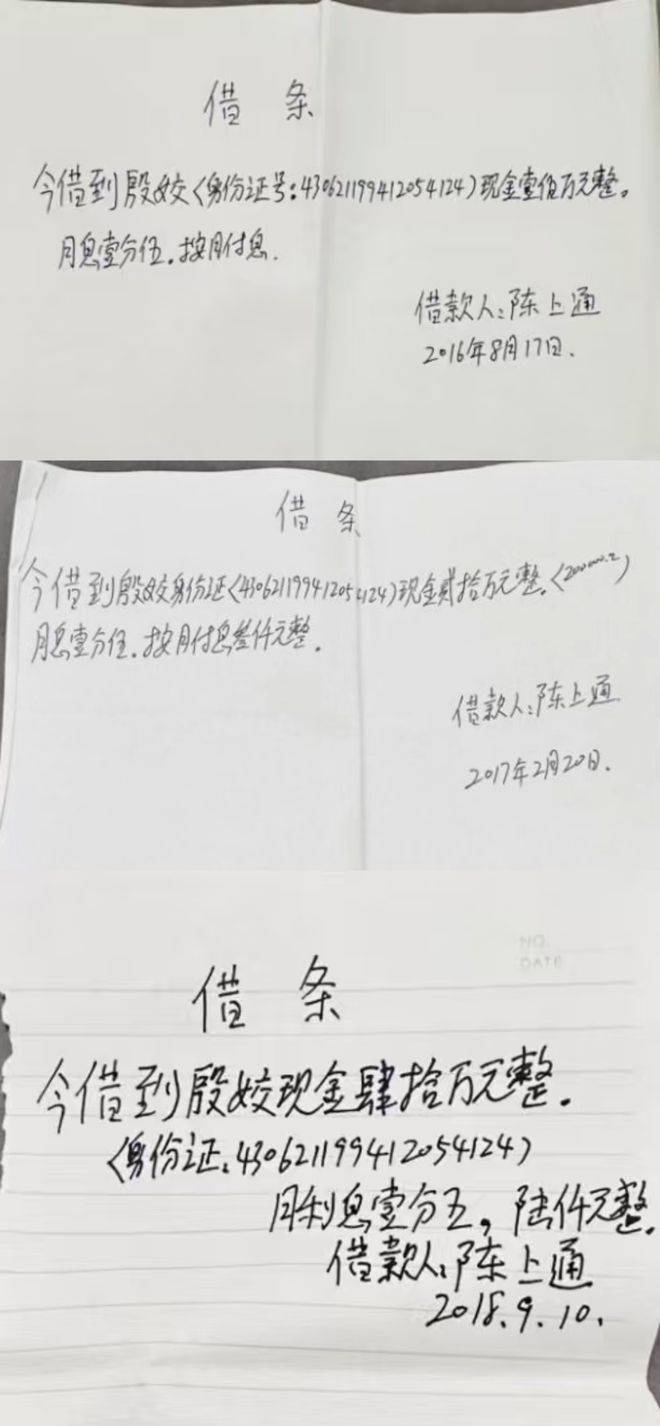

(一)兴业银行副行长任内:借名放贷160万元

2016年,本人与时任兴业银行常德分行副行长李思颍相识。2016年8月至2018年9月,李思颍分三次亲自交付现金,合计160万元:

2016年8月17日:100万元

2017年2月20日:20万元

2018年9月10日:40万元

双方约定月息1.5分(年化18%),按月付息。应李思颍要求,本人出具借条时出借人写为“殷姣”。本人从未与殷姣有任何见面、电话或微信联系,所有款项交付、利息支付、债务催收均由李思颍直接操作。

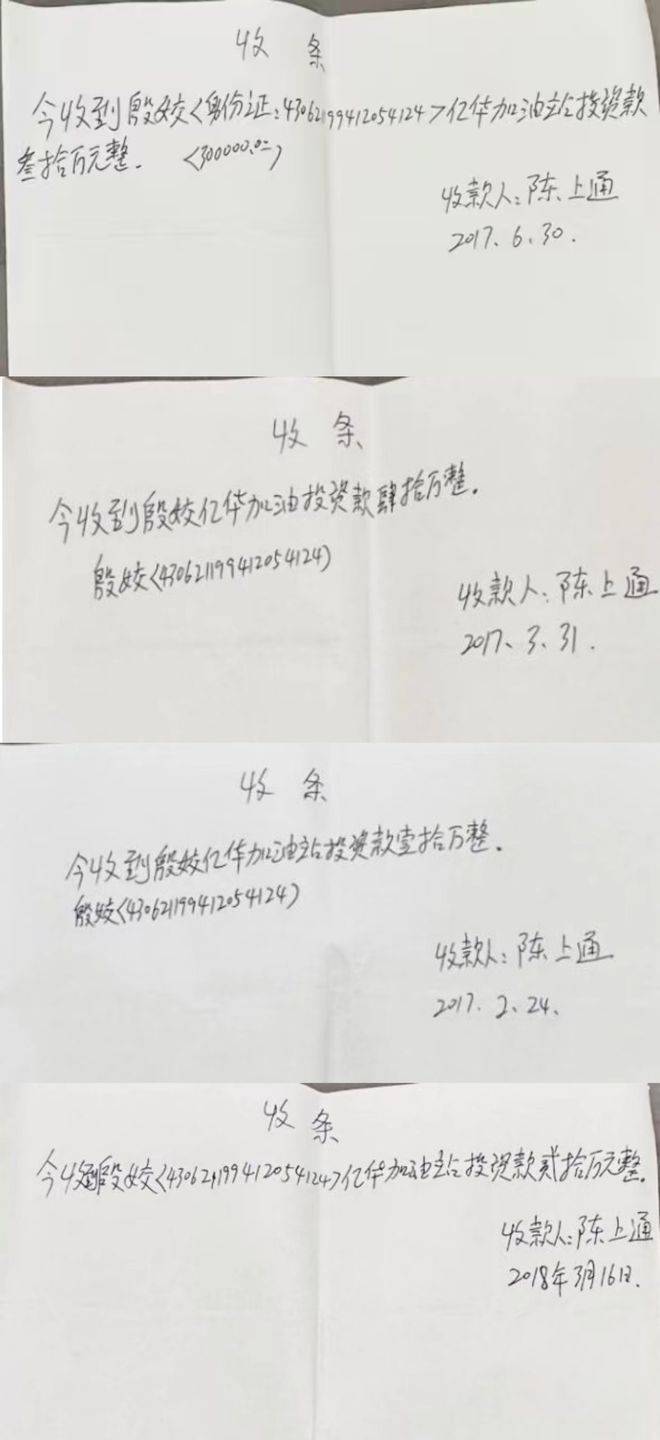

(二)跨任职期间:100万元“明股实债”变相放贷

李思颍在兴业银行任职期间,以殷姣名义分四次向亿华加油站项目投放现金共计100万元;其调任平安银行常德分行行长后,仍操控该笔款项的收益收取事宜:

2017年2月24日:10万元

2017年3月31日:40万元

2017年6月30日:30万元

2018年3月16日:20万元

双方签订《加油站资产租赁合同》,约定前两年每半年支付9万元、第三年起每半年支付12万元固定回报,李思颍不承担任何经营亏损。该行为系借投资之名行放贷之实,且利用了其银行高管的身份优势。

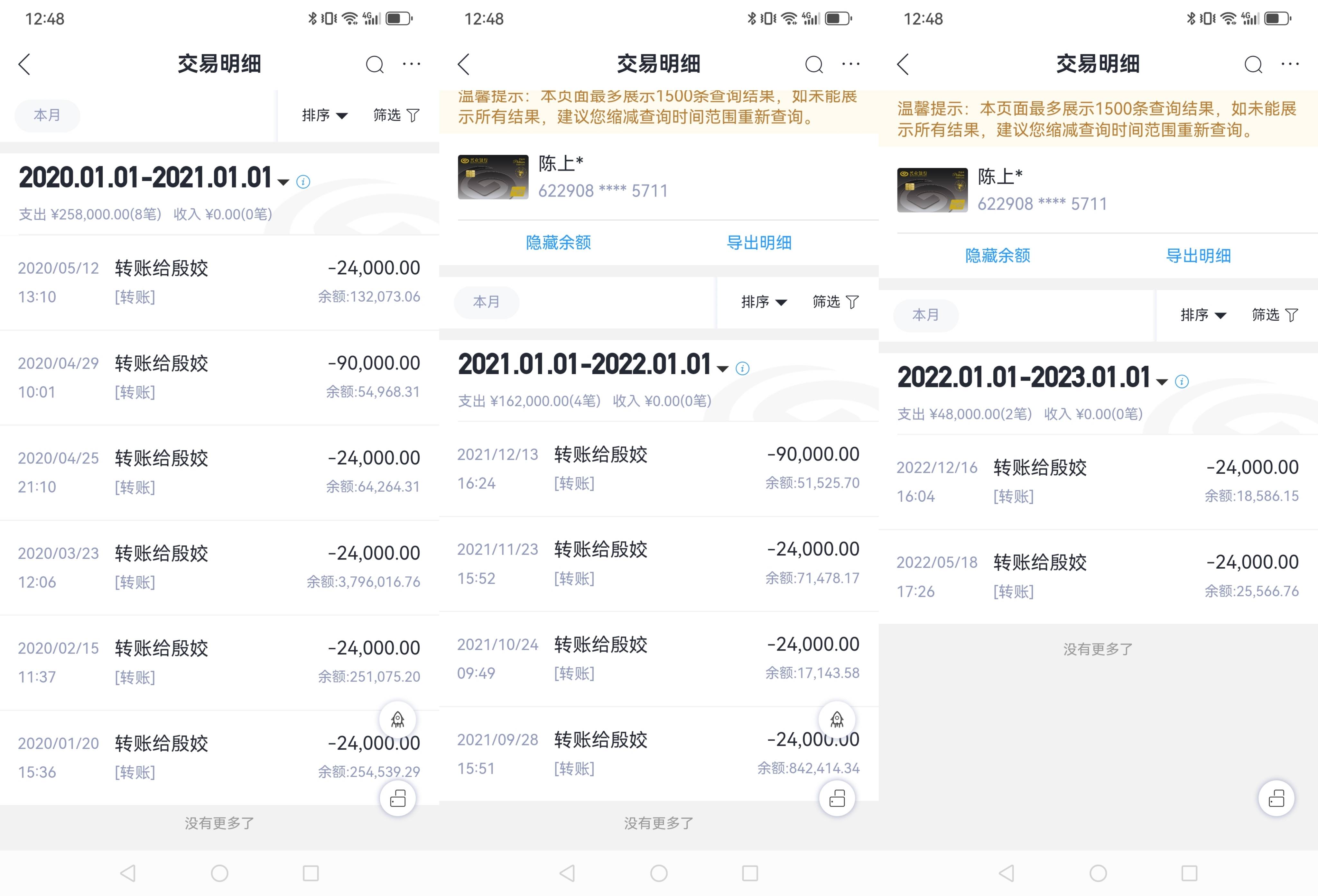

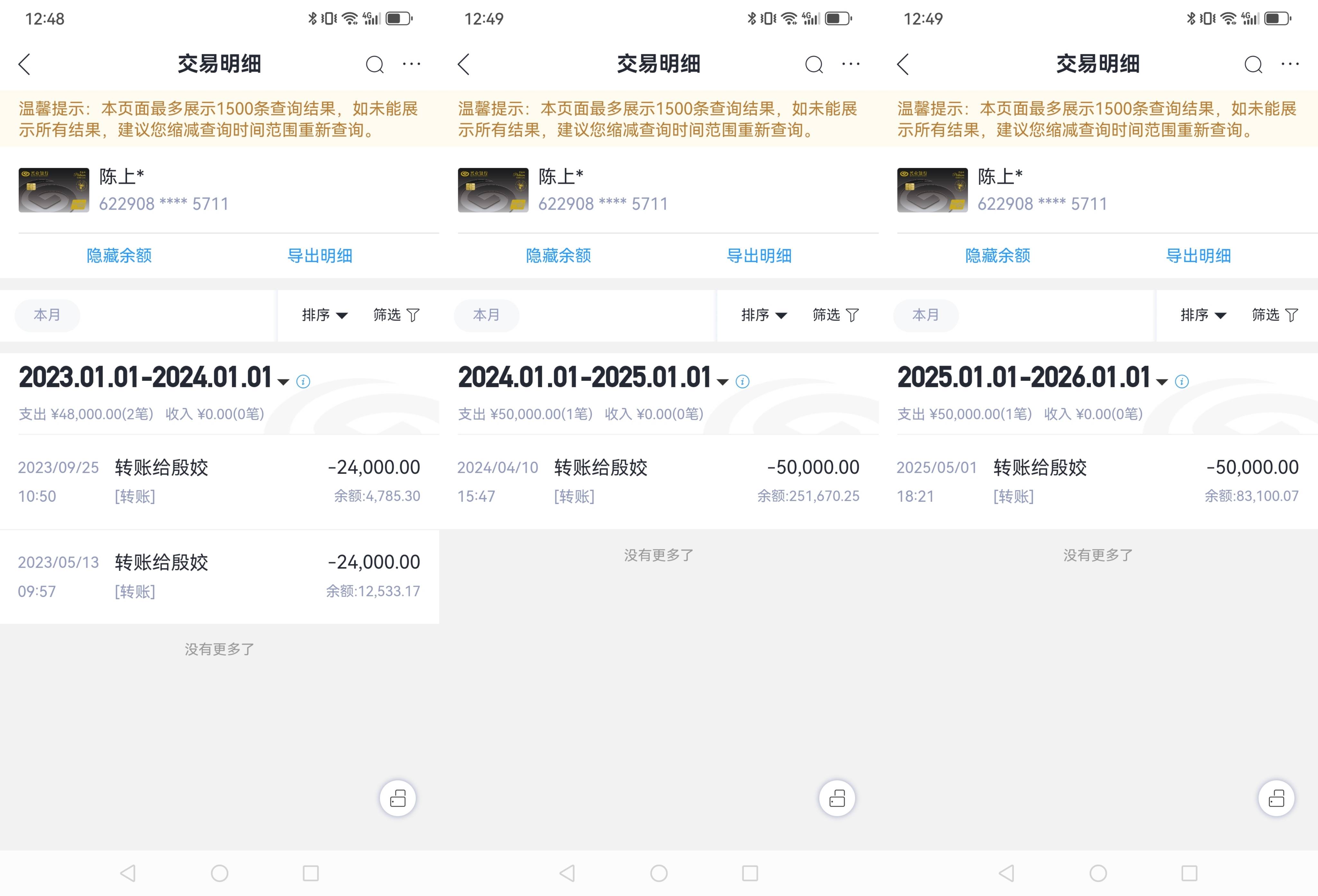

(3) 已超额支付300余万元

经本人统计,截至2025年,本人向李思颍支付的款项总额已超过300万元,远超其出借本金160万元及投资款100万元的总和260万元。李思颍不仅已收回全部本金,更获得超额收益40余万元。

关于支付证据:

部分转账记录:本人通过银行账户向殷姣转账支付利息及回报的记录(2020年-2024年),单笔金额包括2.4万元(利息)、9万元(投资回报)等。虽因时间跨度长、前期现金支付比例高,转账记录未能完整覆盖全部支付,但现有转账记录可佐证本人持续履行付款义务的事实。

现金支付陈述:本人多年以现金方式支付利息及回报,李思颍本人亲自收取。现金支付部分虽无银行流水,但与转账记录、借条约定、催收记录相互印证,形成完整证据链。

催收聊天记录:李思颍本人通过微信多次向本人催收上述款项的记录(2020年-2024年),内容包括催收“11月份的9万什么时候给”“谢谢收到了两万四”等。其中一张关键截图显示:李思颍催收后,本人将转账2.4万元给殷姣的银行短信内容发给她,她回复“好的”——此记录直接证明李思颍是实际出借人和收款人,殷姣仅为名义账户,也印证了本人持续付款的事实。

(四)关于恶意诉讼及茶楼约见经过

2025年,李思颍操控殷姣起诉本人,经人民法院调解,双方达成每月还款10万元的协议。后因企业经营困难,本人无力继续履行。

2025年底,李思颍以“协商”为由约本人至茶楼,本人到达后被现场等候的法院执行人员带走,司法拘留15日。

此次约见系李思颍以协商为名将本人引入司法执行程序,其作为实际出借人,利用身份优势调动司法资源逼债,意图掩盖其违规放贷、超额收款后仍恶意逼债的事实。

三、 法律依据及行为性质认定

(一)行为性质认定

李思颍作为银行高管,其行为已超出普通民间借贷范畴,具有明显的职务违规和权力滥用特征:

1. 违规参与民间借贷:违反银监发〔2012〕237号文,以他人名义出借大额资金,通过民间借贷获取大额回报,属违纪违法行为。

2. 借名放贷规避监管:全部款项均使用亲戚殷姣名义,由李思颍全程操控,意图掩盖实际出借人身份,规避银行员工行为监管。

3. 利用职权设不公平条款:100万元所谓“投资”只享固定收益、不担经营风险,系利用行长身份优势逼迫本人接受的变相放贷,属于显失公平的民事行为。

4. 超额支付仍恶意追索:本人已支付款项超300万元,远超本金260万元,李思颍在收回全部本金并获利后仍持续逼债,其主张的“债权”已远超合法范围。

5. 大额现金交易规避监管:本金全部现金交付,利息回报以现金为主,资金来源去向无法追溯,涉嫌违反《中华人民共和国反洗钱法》关于大额交易报告的规定,也规避了金融监管部门的核查。

6. 滥用司法程序:利用“协商”为饵,诱使本人前往指定地点,将司法程序异化为私人逼债的工具,严重损害司法公信力。

7. 破坏营商环境:身为银行行长,本应支持民营经济,却违规放贷、压榨民企,严重损害金融从业形象,危害金融秩序,破坏本地营商环境。

(二)法律依据摘要

1. 《中国银监会关于严禁银行业金融机构员工参与民间借贷的通知》(银监发〔2012〕237号):严禁银行员工参与民间借贷、充当资金掮客。

2. 《中华人民共和国银行业监督管理法》第四十八条:银行业金融机构工作人员违规的,可给予警告、罚款,情节严重的取消任职资格、禁止从事银行业工作。

3. 《中华人民共和国商业银行法》第五十二条:商业银行工作人员不得利用职务便利谋取不正当利益,不得违规参与民间借贷等经营活动。

4. 《中国共产党纪律处分条例》第九十条(如李思颍为党员):通过民间借贷等金融活动获取大额回报,影响公正执行公务的,给予相应党纪处分。

5. 《中华人民共和国反洗钱法》 :严禁通过大额现金交易规避资金监管。本案160万借款、100万投资款均为现金交付,利息及回报支付以现金为主、部分转账,大量现金交易导致资金链条无法追溯,涉嫌规避监管。

6. 《优化营商环境条例》:金融机构工作人员不得利用职务便利谋取不正当利益,不得损害民营企业合法权益。

7. 最高人民法院关于民间借贷的司法解释:超出法定保护上限的利息部分不予保护,且高利放贷情节严重者可构成刑事犯罪。

四、 举报请求

1. 严查李思颍在兴业银行、平安银行任职期间,借他人名义放贷、以明股实债变相高利放贷、违规谋取不正当利益的违纪违法事实。

2. 依法认定案涉投资、借款协议为变相民间借贷,依规核减本人已超额支付的款项,确认超额还款事实。

3. 严查李思颍利用司法诉讼及执行程序施压逼债、恶意追索的违规行为。

4. 依法予以行政处罚:依据《中华人民共和国银行业监督管理法》第四十八条之规定,依法取消李思颍银行高级管理人员任职资格,并禁止其终身从事银行业工作。

5. 排查洗钱及资金来源风险:请求全面核查案涉数百万元大额现金的资金来源(是否为李思颍及其家庭合法收入,或涉嫌挪用银行资金、客户资金)、资金流向及合规性,排查是否存在职务侵占、洗钱等违法违规情形。

6. 优化营商环境纠偏:依法维护民营企业主合法人身权、财产权,严肃整治金融领域公职人员损害营商环境的违纪违法行为,以儆效尤。

我陈上通在此承诺:

以上所说全部属实,有转账记录、微信催收记录、合同、借条为证,没有半句虚构、没有任何诬告,愿意承担一切法律责任。

恳请广大网友、媒体、监管部门关注此事,严查银行高管违规放贷、滥用职权、欺压民企的行为,还民营企业一个公道,还常德一个公平的营商环境!

编辑整理: 张 霖