超级央行周过后,下半年港股有哪些可能催化?

上周是2026 年重磅超级央行周,全球多家央行如美国、日本、英国、澳洲等均在上周密集公布利率决议,市场波动或一触即发。具体来看:

6月16日,日本央行将基准利率上调至1%,为1995年以来最高;

6月18日,美联储FOMC维持利率不变,但整体基调偏鹰派;

6月18日,英国央行按兵不动维持3.75%……

这轮全球央行的决议,对下半年的流动性环境,到底意味着什么?下半年港股又会有哪些催化呢?

日本央行:加息+停缩债,市场解读成相对友好的信号

6月16日,日本央行以7比1的投票比例,将基准利率上调25bp至1%,达到1995年以来最高水平,加息举措符合市场预期。

同样值得关注的,是会议上宣布的第二个决定:自2027年4月起,每月国债购买规模稳定在约2万亿日元,不再进一步压缩。这意味着日本央行在维持加息路径的同时,对量化紧缩节奏踩下刹车,相对于偏鹰的加息来说,这是一个偏鸽的对冲。

市场反应给出更直接的答案:加息决议公布后,日经225指数一度涨超1%,触及历史新高。市场把这次决议解读成了“加息但不激进”。

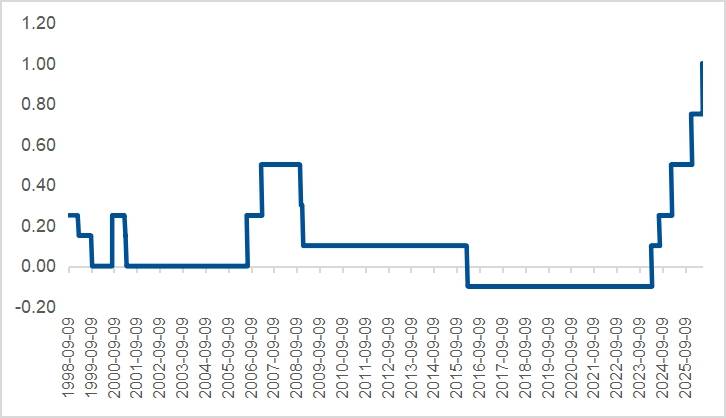

图:日本政策利率走势(%)

数据来源:Wind,截至2026年6月17日。

对港股而言,这个解读很关键。24年8月日元急升时,套息交易(carry trade)大规模平仓,对海外流动性相对明显的影响,当时港股一定程度上遭受负面冲击。这一次,日本央行一边加息、一边暂停缩债,日元升值的节奏相对平稳,对市场流动性的冲击也明显较小。

美联储:利率按兵不动,真正的看点在别处

6月18日凌晨,美联储6月FOMC维持利率不变,符合市场一致预期,但发布会整体基调鹰派超预期。整场发布会有以下几个看点:

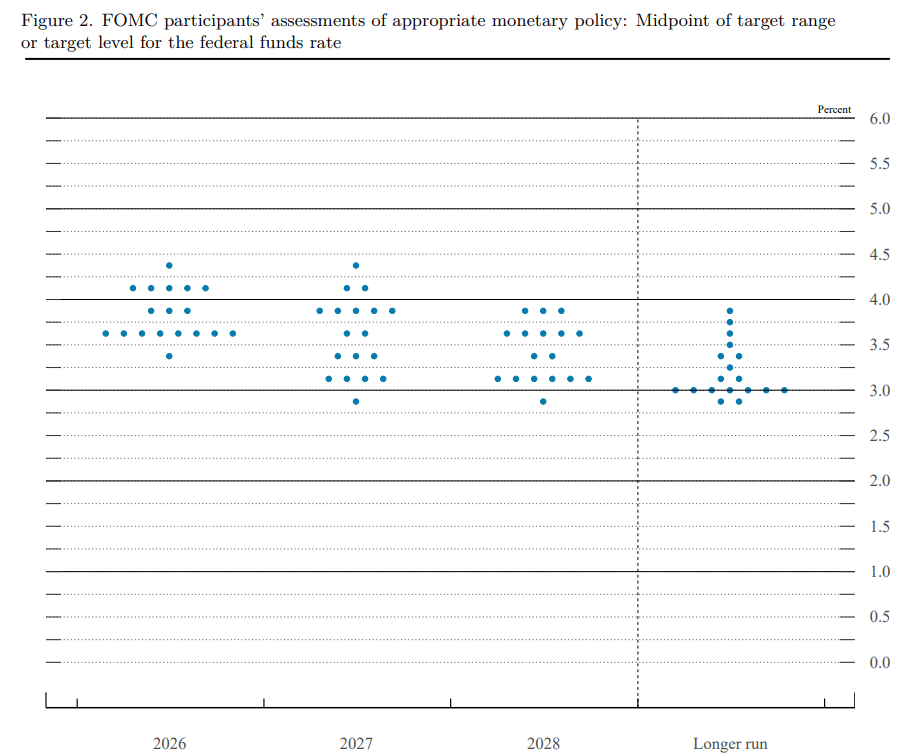

1、点阵图超预期上调政策利率路径:

①2026年维持不变或加息1次(9票支持加息,超出市场预期),分歧较大;

②2027年中位值是维持不变(8票支持加息);

③相对好的消息是,2028年中位数是降息2次共50bp,长期中性利率也维持在3.1%没变,即FOMC委员们认为目前的利率水平仍然高于长期中性利率。

图:6月点阵图26年改为有50%可能加息一次; 27年维持不变

数据来源:美联储,截至2026年6月18日。

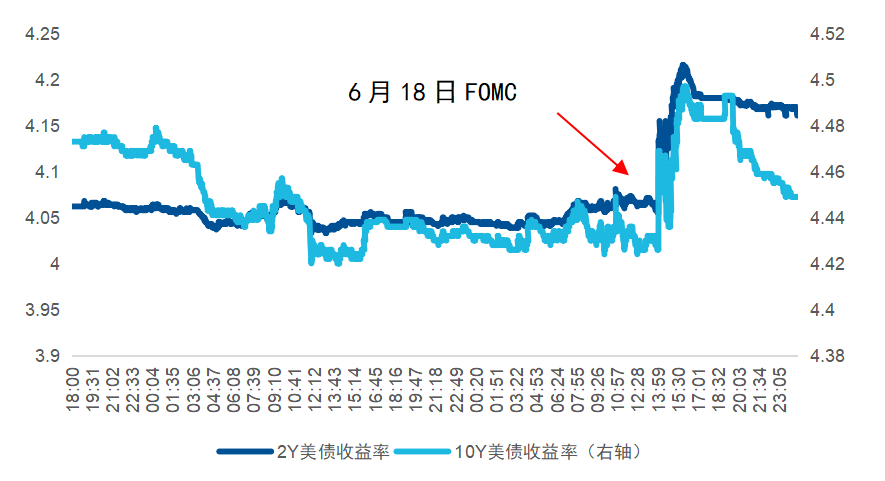

2、市场反应:美债熊平,美元指数走高,股金普跌:

2Y/10Y美债收益率分别上行15bp/6bp,短端利率跳涨幅度显著高于长端,整体是熊平的走势。这个定价的结果显示市场认可美联储的独立性。此外标普500下跌1.2%,纳指下跌1.3%,黄金收跌1.67%但隔日反弹几乎收复失地。

图:10Y/2Y美债收益率走势

来源:Wind,截至2026年6月18日。

3、市场可能在一定程度上过度定价了加息

一是委员们提交预测时的通胀测算时点早于上周的美伊协议,二是近期油价已失守80美元/桶关口,且油价上涨尚未扩散至更广泛的通胀分项,两者叠加意味着SEP给出的年内通胀预测或在一定程度上存在系统性高估。

此外,沃什宣布对通胀数据、AI影响建立研究小组,后续也有可能以官方数据高估通胀压力(采用新的通胀衡量标准)、AI潜在的失业和通缩风险为由而转向鸽派。

超级央行周过后,下半年港股的催化剂怎么看

央行周的尘埃落定,整体格局比年初更清晰了:日本央行加息但释放了相对友好的信号,美联储鹰派超预期,但如前文所述,这个鹰派定价本身可能存在高估。换句话说,坏消息已经得到了相对充分的定价,后续修复向上的空间反而在扩大。

下半年港股有几个值得关注的潜在催化:

催化一:美联储预期修正

目前市场定价了较高的加息概率,但支撑这个定价的通胀预测可能存在系统性偏差——油价已失守80美元/桶、美伊协议改变了能源供给预期、AI对就业和通缩的潜在影响尚未被充分计入。一旦后续通胀数据低于SEP预测,市场对加息的定价会快速松动,港股科技对这个变化更加敏感,弹性也相对更大。

催化二:AI应用商业化持续兑现

豆包付费订阅、微信AI助手、阿里通义商业化——互联网龙头的AI变现能力正在从“讲故事”变成财报里的真实数字。这是恒生科技成份股基本面的直接支撑,也是区别于其他市场的独立逻辑。

催化三:国内增量政策空间

外部压力持续的背景下,国内稳增长政策值得跟踪。财政呵护、消费补贴、地产托底……若消费能够明显回暖,港股科技板块的盈利预期有望得到支撑。

总结:

总体来看,超级央行周结束后,短期由全球流动性预期带来的压力有望边际缓和。展望下半年,外部流动性压力有扭转的可能性,同时产业面催化仍陆续到来,港股科技赛道的长期配置价值仍值得关注。

恒生科技ETF易方达(513010,联接基金:A类013308 / C类013309),作为紧密跟踪恒生科技指数的配置工具,在流动性、费率及透明度方面具备优势。

以上内容与数据,与有连云立场无关,不构成投资建议。据此操作,风险自担。