“清零了!”

今年伊始

一次性信用修复政策落地

网友纷纷晒图

贷款逾期记录消除了

近日

不少在规定时间内还清贷款的人

发现个人信用报告已经更新

1万元以下逾期记录

已不在信用报告中显示

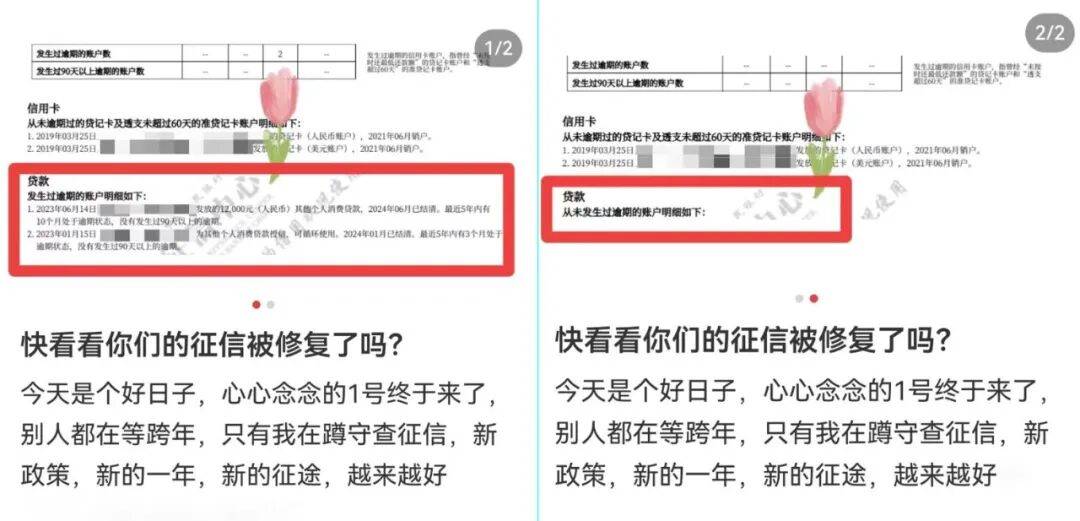

网友晒出的征信报告截图

去年12月,中国人民银行发布一次性信用修复政策,明确自2026年1月1日起,符合相关条件的逾期信息,将不会在个人信用报告中予以显示。

近段时间

已经有不少网友

在社交平台上

分享了自己的情况

一位山西网友去年9月份的个人信用报告显示,她有2个账户发生过贷款逾期,但这两笔逾期贷款已分别于2024年4月和2025年6月结清。2026年1月1日更新的报告则显示,贷款“发生过逾期的账户数”变为了“- -”,这表示此前2次逾期记录已不再显示。

在四川某地做瓷砖生意的张先生说,2021年因为经营困难,他的信用卡一度出现逾期,虽然额度不大且已结清,但因为有逾期记录他很难在银行获得贷款。今年初,他惊喜地发现信用报告已经更新,逾期记录不再显示,“贷款资金有眉目了”。

不过

也有个别网友表示

自己的信用报告没发生变化

享受此次政策需要符合一定条件

↓↓

从时间看,逾期信息产生于2020年1月1日至2025年12月31日;从金额看,单笔逾期金额不超过1万元;从前提看,个人在2026年3月底前足额偿还了逾期债务。

一些借款人了解政策后

第一时间还清了欠款

迫切想知道

个人信用报告何时更新

↓↓

根据政策安排,足额偿还逾期债务的,征信系统通常于次月月底前不予展示相关逾期信息。也就是说,如果在2026年1月还清欠款的,相关逾期信息在2月底前即可展示为正常还款状态。

没来得及还清逾期欠款

还有机会修复信用吗

↓↓

此次政策设置了3个月宽限期,个人逾期债务结清时间的最后时限是2026年3月31日。

专业人士提醒借款人,政策有着严格的适用边界,一个重要前提就是借款人必须足额偿还逾期欠款,不仅包括借款本身,还有借款利息、逾期罚息等其他费用。

用户使用自助设备查询个人信用报告。新华社记者 吴雨/摄

在借款人积极筹措资金还款的同时,一些不法中介伺机而动,打着“债务重组”等旗号,诱导消费者“借新还旧”或“高息垫资还贷”。

对此,专家提醒借款人保持高度警惕,避免因此落入债务陷阱。

北京银行行长戴炜表示,如果遇到暂时的资金困难,可以提前主动联系贷款机构商定解决方案,调整还款安排,要避免过度透支或多头借贷,注意积累良好信用记录。

若大众想要了解自身信用状况和政策适用情况,可以优先通过快捷、简便的线上渠道获取本人信用报告,为此各家银行已经做好准备工作。

据介绍,工商银行已组织对全行网上银行、手机银行和网点智能设备的信用报告查询功能进行全面“体检”,确保及时响应客户查询本人信用报告的需求。

从建设银行了解到,该行加强本行征信数据报送管理,将客户还款信息及时、准确地提供给征信系统,并在手机银行等多渠道新增“个人信用报告建行数据”自助查询功能。

戴炜提醒,借款人在偿还欠款时一定要与金融机构进行金额确认,并关注第三方互联网平台划扣延迟、银行卡账户状态异常等情况,以免金融机构未能及时收到还款而影响政策适用。