覆盖全类型银行!本轮数字金融整治释放哪些强监管信号?

2026年以来,部分银行因系统运维、数据安全、应急管理等问题被罚,监管短期倒逼行业整改漏洞、压降风险,长期夯实发展根基,推动银行业数字化转型迈向合规提质的新阶段。

作者/杨练

2026年以来,国家金融监督管理总局、中国人民银行持续收紧金融科技监管尺度,全面开启对数字金融底座违规事件的整治。本轮金融科技领域监管整治覆盖国有大行、股份制银行、城商行、农商行、民营数字银行等全类型金融机构,处罚案由集中聚焦信息系统风险管控、突发事件上报、数据安全治理、金融科技合规管理、信用信息管理等核心领域,为行业高质量发展校准方向、筑牢根基。

整治数字金融底座违规

2026年银行业监管呈现出鲜明的结构性特征,传统信贷违规、同业违规罚单数量稳步回落,而数字金融底座相关违规处罚出现增长。

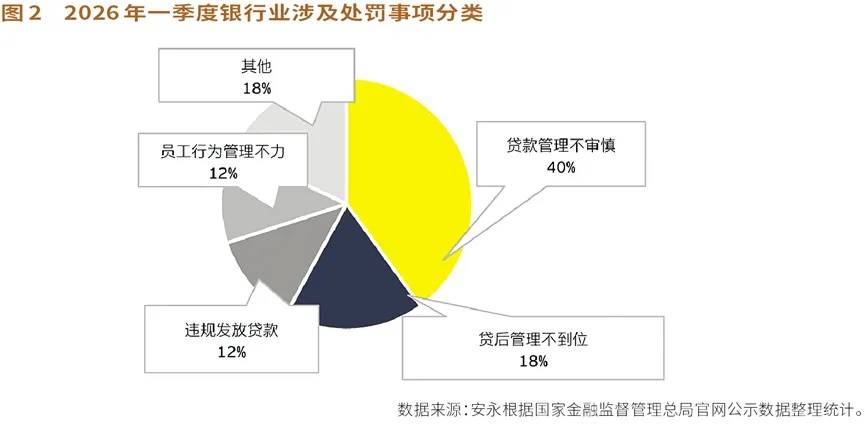

根据国家金融监管总局及分支机构、中国人民银行及分支机构等发布的行政处罚信息,截至2026年6月中旬,全国已有数十家银行先后领到监管罚单,处罚数量、问责力度均创下近年新高,持续释放出金融科技合规无特例、数字风险零容忍的强烈信号。本轮处罚案例覆盖系统运维、应急上报、数据治理、信用信息管理、科技合规等多个维度,不同类型银行的违规痛点各有侧重,典型案例具有一定的行业代表性:

根据国家金融监督管理总局披露的行政处罚决定书,6月8日,工商银行因重要信息系统投产变更风险管控不到位、未按规定报告重要信息系统突发事件,被罚款105万元;建设银行存在重要信息系统投产变更风险管控缺失、应急管理体系不完善等问题,被罚70万元;交通银行因灾备体系恢复能力建设滞后、系统应急处置能力不足,被罚款80万元。

6月15日,中国人民银行深圳市分行披露的行政处罚决定信息显示,中国银行深圳市分行因违反金融统计规定、占压财政资金、违反金融科技管理规定、违规开展信用信息采集查询四大违法行为,被监管警告并罚款462.35万元。

此前,城商行之一的天津银行于6月4日因重要信息系统对外服务异常事件应报未报,被罚款20万元,相关责任人被警告。

更早前的2026年3月,中国人民银行韶关市分行行政处罚决定信息公示表显示,农商行之一的广东仁化农村商业银行股份有限公司因违反金融统计业务管理规定,大中小微企业贷款统计错误;违反金融科技业务管理规定,未有效监测漏洞类业务数据安全风险、未按规定组织开展数据安全教育培训;违反反洗钱业务管理规定,未按照规定开展客户尽职调查、未按照规定报告可疑交易,被警告,并处罚款35万元。同月,中国人民银行北京市分行官网显示,北京农村商业银行股份有限公司因违反数据安全管理相关规定被罚100万元,两名相关责任人被同步追责,各被罚款14万元。

民营数字银行方面,2026年3月,据中国人民银行四川省分行最新更新的行政处罚决定信息公示表,四川新网银行股份有限公司因违反账户管理规定,违反金融科技管理规定,违反信用信息采集、提供、查询及相关管理规定,被给予警告并罚款33.7万元;4月,江西裕民银行因数字金融业务尽职调查不到位、可疑交易未按规定上报,被罚款72万元,相关数字金融部负责人被单独追责罚款2.4万元。

数字金融底座违规四类原因

业内人士认为,与往年相比,2026年金融科技监管逻辑发生了转变。过去监管处罚多针对已发生实质性风险的事件,比如大规模数据泄露、系统瘫痪引发客户损失、重大金融事故等;而本轮整治实行“隐患即违规”的全新监管标准,只要监管核查发现银行在系统管控、数据权限、应急体系、内控机制等环节存在制度漏洞、流程缺陷、管控缺失,即便尚未引发实际风险损失,也会直接立案处罚。这种前置化、穿透式监管,堵住了金融机构“带病运行、侥幸过关”的空间,倒逼行业从被动合规转向主动风控。

结合2026年罚单来看,当前银行业数字金融底座的各类违规问题,并非单一技术漏洞导致,而是技术建设、管理制度、合规体系、人才建设等多重问题叠加的结果。

第一,信息系统运维粗放,应急与灾备体系存在短板。

信息系统是银行数字金融的核心底座,涵盖核心交易系统、线上服务系统、风控系统、数据报送系统等关键模块,直接关系金融服务稳定性。但目前大量银行存在系统运维粗放、迭代管控混乱的问题。一方面,多数银行频繁开展系统升级、功能迭代、架构改造,但未建立严格的风险评估、压力测试、灰度上线机制,部分新系统、新功能未经全面核验直接投产,导致系统兼容性差、稳定性不足,极易出现对外服务异常、交易卡顿、页面宕机等问题。

另一方面,应急管理与灾备建设存在短板。部分银行未搭建标准化的突发事件上报机制,对系统服务中断、数据异常、网络攻击等突发事件存在瞒报、迟报、漏报行为。同时,不少中小银行“重主系统、轻灾备”,未建成规范的“两地三中心”灾备体系,灾备恢复能力不足,核心系统存在单点故障风险,一旦遭遇网络故障、服务器宕机、黑客攻击,将直接导致全业务停摆,引发大规模金融服务中断风险。此外,部分银行普遍存在应急处置流程不细化、应急演练流于形式、故障复盘机制缺失等问题,难以应对复杂的系统性技术风险。

第二,数据治理体系缺位,或存在数据安全风险。

随着大数据风控、精准营销、智能授信等业务普及,银行积累了海量客户信息、交易数据、征信数据、行为数据,数据已然成为核心生产要素,但行业整体数据治理水平滞后于数据规模增长。一是数据分类分级落实不到位,部分中小银行未严格按照金融监管标准完成敏感数据、核心数据、普通数据的分级管控,客户身份证信息、银行卡信息、信贷信息等敏感数据未实现单独加密防护,泄露风险极高。二是数据全生命周期管控缺失,在数据采集、存储、共享、传输、销毁等环节存在合规漏洞。部分银行存在过度采集客户信息、违规查询个人征信、未经授权共享客户数据等问题。三是数据风险监测能力不足,部分银行未搭建常态化数据漏洞监测系统,无法及时识别数据篡改、数据泄露、异常访问等风险,同时未定期开展全员数据安全培训,员工合规意识薄弱,人为操作风险频发。

第三,金融科技内控松散,或存在外包与算法风险。

当前部分银行数字化转型依赖第三方科技公司、外包服务商,多数银行的系统开发、技术运维、算法搭建均依托外部机构,但对应的风控体系并未同步建立,形成“技术外包、风险自留”的局面。部分银行对外包服务商资质审核宽松,未建立常态化的服务商考核、风险排查、退出机制,对外包人员操作权限、数据访问权限缺乏严格管控,极易引发外部数据泄露、系统后门漏洞等风险。

同时,人工智能、大数据算法的无序应用成为新型风险源头。部分银行仓促上线智能风控、智能营销算法模型,模型搭建缺乏合规审核、透明度不足、可解释性差,存在算法偏见、模型失效、过度风控等问题,且未建立模型迭代校验、风险监测机制,导致算法决策风险持续累积。此外,部分银行金融科技管理制度不完善,未明确科技合规岗位职责,业务部门与科技部门、合规部门权责割裂,出现“业务创新无边界、科技运维无规范、合规审核无前置”的乱象。

第四,合规意识薄弱,存在重业务轻安全思维。

纵观2026年所有处罚案例,底层核心原因均为经营理念偏差。部分银行将数字化转型作为业务扩张的核心抓手,追求线上业务规模、服务效率、产品创新速度,将技术合规、安全防护、风险管控视为“成本负担”,而非“发展底线”。部分大型银行体量庞大、系统架构复杂,重迭代、轻复盘,重上线、轻运维,导致系统性风险持续累积;部分中小银行、民营数字银行为抢占线上市场、压缩运营成本,简化合规流程、缩减技术安全投入、弱化风控团队建设,存在合规短板。

同时,还有部分银行绩效考核侧重业务规模、营收指标,未将数字安全、科技合规、风险防控纳入核心考核体系,导致管理层、一线员工、技术团队合规动力不足,可能引发违规问题。

构建全方位数字金融安全监管体系

2026年监管重拳整治为数字金融底座合规发展划定清晰红线,推动行业向规范提质转型。

年初,国家金融监管总局印发《银行业保险业数字金融高质量发展实施方案》,明确将“筑牢数字安全防线”作为核心任务,要求金融机构全面加强网络安全、系统安全、数据安全建设,规范人工智能、大数据等金融科技应用,严禁数字基础设施“带病运行”,压实机构数字化转型风险主体责任。

2026年5月,央行正式落地《中国人民银行业务领域数据安全管理办法》,针对支付清算、货币信贷、征信统计、客户服务等核心金融领域,细化数据全生命周期合规标准,明确数据采集、使用、共享、存储的刚性要求,严厉打击违规查询征信、过度收集客户信息、数据无序流转等行为,为银行业数据治理提供明确合规依据。

2026年6月,国家金融监管总局、央行等六部委联合发布《金融信息服务数据分类分级指南》,统一金融行业数据分类分级标准,要求所有金融机构完成核心数据、敏感数据的梳理定级与专项防护,实现数据风险分级管控、精准防控。同时,《网络安全事件报告管理办法》持续严格落地,明确金融机构系统异常、网络故障、数据泄露等突发事件的上报时限、流程与标准,对瞒报、迟报、漏报行为设定严厉处罚规则,规范事件上报机制。

一系列政策层层递进、相互衔接,覆盖系统运维、应急管理、数据治理、科技应用、风险上报等全场景,中国数字金融监管制度体系正在逐步完善,合规监管进入标准化、精细化新阶段。

本轮全方位、高强度的监管整治,将对银行业数字化转型产生持续影响,短期带来合规与转型压力,长期将净化行业生态,推动数字金融高质量、可持续发展,不同类型银行面临差异化的整改与发展挑战。

从差异化影响来看,未来大中小银行整改重点各有侧重。国有大行重点整改系统迭代管控、应急灾备体系建设,依托自身技术资金优势,全面升级核心系统架构,完善全流程风险管控体系;股份制银行聚焦多业务融合场景的合规衔接,整治金融科技、数据统计、信用管理等叠加违规问题;农商行、城商行等中小机构重点补齐数据治理、合规培训、基础运维短板,搭建标准化的基础合规体系;民营数字银行则重点规范线上业务全流程风控,整改账户管理、征信查询、可疑交易上报等高频违规问题。

数字化是银行业转型升级的必然趋势,而安全合规是数字金融发展的生命线。2026年监管部门重拳整治数字金融底座“带病运行”乱象,并非限制金融科技创新,而是为行业高质量发展校准方向、筑牢根基。

对于银行业而言,拥抱合规风控是数字化转型的必经之路。未来,只有主动适配监管新规,深耕数字基础设施建设、完善数据治理体系、压实技术风控责任、培育合规文化,才能化解数字金融风险,实现技术创新、业务发展与风险防控的动态平衡,真正以安全、规范、稳健的数字化能力,赋能实体经济、服务金融民生。

(文中个股仅为举例分析,不作买卖推荐。)

本文刊载于2026年6月20日出版的《证券市场周刊》