100亿美元,巨佬又当冤大头?

上方「瞪羚社」即刻关注并加入社群

聚焦高成长公司,15万+投资菁英共同关注

辉瑞这个M&A“冤大头”之名甩不掉了?

近几年来辉瑞的收购算不上成功,430亿美元收购Seagen后带来的营收并未很好对冲新冠收入下降带来的缺口(并且公司一直为当年高溢价收购进行资产减值和风险出清),116亿美元收购Biohaven的偏头痛产品算是带来了稳定收入增量但短期受季节性扰动,而54亿美元收购GBT和22.6亿美元收购Trillium则是均以核心项目停止而宣告当年收购的失败。

2025年年底,辉瑞以100亿美元的高价在竞争中击败诺和诺德收购Metsera,这一交易会延续“魔咒”吗?

收购Metsera为辉瑞带来了一系列处于早期至中期阶段的减重资产(涵盖GLP-1和胰淀素药物),其中最引人注目的是具备每月一次给药潜力的MET-097i/PF-3944(注射用GLP-1)和MET-233i(注射用胰淀素)。

2月3日晚,辉瑞举行了2025Q4电话会,同时公布了PF-3944的每月一次注射治疗、为期64周的VESPER-3研究结果(2b期)。

尽管辉瑞CEO强调VESPER-3研究结果展示了PF-3944在月度治疗具备竞争力的潜力,但似乎市场并不买账。

01

疗效打不过竞品

在VESPER-3研究之前,Metsera曾公布2b期临床VESPER-1研究结果(无2型糖尿病的超重/肥胖成人):在无需滴定每周一次1.2mg的PF-3944给药背景下,在28周时最高14.1%安慰剂校正减重。

跨试验来看,15 mg替尔泊肽三期SURMOUNT‑1研究中在28周时实现约13%安慰剂校正减重,在72周时可做到22.5%绝对减重和17.8%安慰剂校正减重。

不过,非头对头对比28周数据PF-3944的胃肠道不良反应发生率低于替尔泊肽,提示可能存在安全性优势潜力。

要考虑到,在目前替尔泊肽已经商业化大卖的背景下,辉瑞再做出一个周制剂的me-too产品似乎意义不大,商业化意义和未来市场份额十分有限,所以更多的市场关注度落到每月注射一次的VESPER-3研究上。

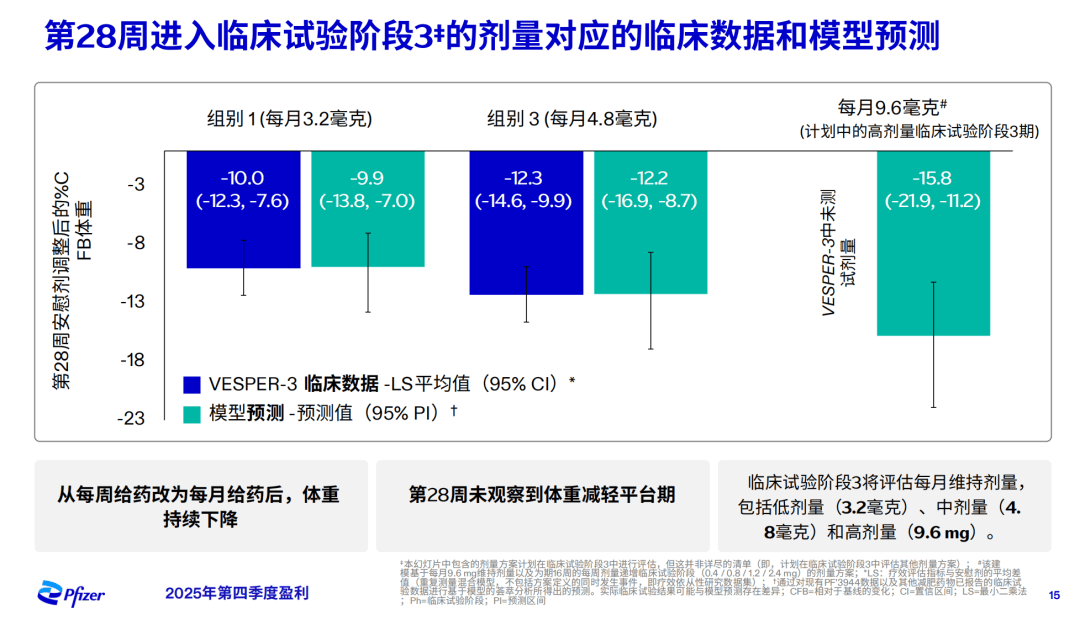

VESPER-3研究公布的PF-3944每月一次给药的28周数据显示,每月3.2mg组经安慰剂校正减重幅度为10%,每月4.8mg组经安慰剂校正减重幅度为10%,研究中并未测试每月9.6mg剂量。

从减重幅度指标上看,尽管每月一次给药延续了每周一次给药的疗效趋势,不过从每月4.8mg组(等效每周4倍剂量)的减重幅度来看,似乎每周转化成每月一次治疗的减重边际效应在递减。同时,每月一次目前28周最优疗效似乎也劣于替尔泊肽。

不过,辉瑞在汇报电话会上也利用了一些“技巧”展示PF-3944可能的潜力,将28周数据展示分为临床研究组和预测组,预测组数据采用基于模型的荟萃分析方法来生成,该方法利用数学模型捕捉减重轨迹随时间的变化以及剂量-反应关系,彰显临床研究数据和预测组数据的高度一致性。

并且,在VESPER-3研究中并未测试9.6mg剂量组,而预测组则是给出了9.6mg每月一次给药可实现15.8%安慰剂校正减重,同时宣称第28周未看到体重减轻平台期,来展示更高剂量每月一次给药的潜在减重疗效潜力,并计划在三期临床VESPER-4研究中设置9.6mg每月给药一次的剂量组。

这里对升高每月一次给药剂量的疗效提升保留意见,同时担心可能带来更高安全性风险。

02

安全性似乎也不尽人意?

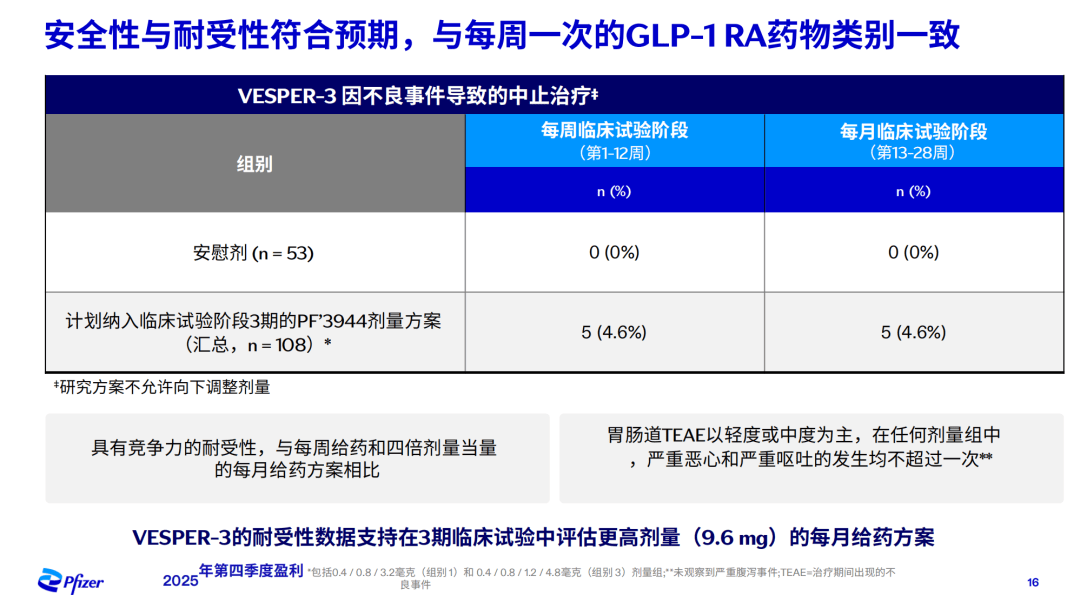

辉瑞对PF-3944每月一次的安全性风险有点避重就轻了。

在VESPER-3研究的第一剂量组(0.8mg QW至12周,之后3.2mg QM至28周)和第三剂量组(0.8mg QW至8周,之后1.2mg QW至12周,之后4.8mg QM至28周)合计108名参与者中,有10人因不良事件停止治疗,其中5人在前12周内停止治疗,另外5人在第13周-第28周停止治疗,而安慰剂组中无人停止治疗;其中,胃肠道治疗突发不良事件大多为轻度或中度,且任何剂量组中严重恶心和严重呕吐的病例不超过1例,没有严重腹泻的情况。

胃肠道不良反应看似能打,算下来VESPER-3研究第1和第3剂量组的合并停药率接近10%,这一停药率数据对比同类药物就落在下风。

以替尔泊肽SURMOUNT-1研究72周数据为例,AE导致停药率在5/10/15mg组分别为4.3%/7.1%/6.2%,安慰剂组为2.6%。要知道SURMOUNT-1研究入组了2539例肥胖且无2型糖尿病的患者,这一停药率数据的验证性非常抗打。

另一个视角是,在前面提到的VESPER-1研究(无需滴定1.2mg每周给药一次),239名参与者中,总研究退出率仅2.9%,因AE停药仅2/239例(0.8%);VESPER-1研究低停药率和VESPER-3研究快速升高的停药率形成反差,而辉瑞区分1-12周退出人数和13-28周退出人数相当是想告诉市场,每月给药一次不会引起比每周给药一次更高的停药,但梳理下来让人确实摸不着头脑或者说有些矛盾。

03

辉瑞这是要梭哈?

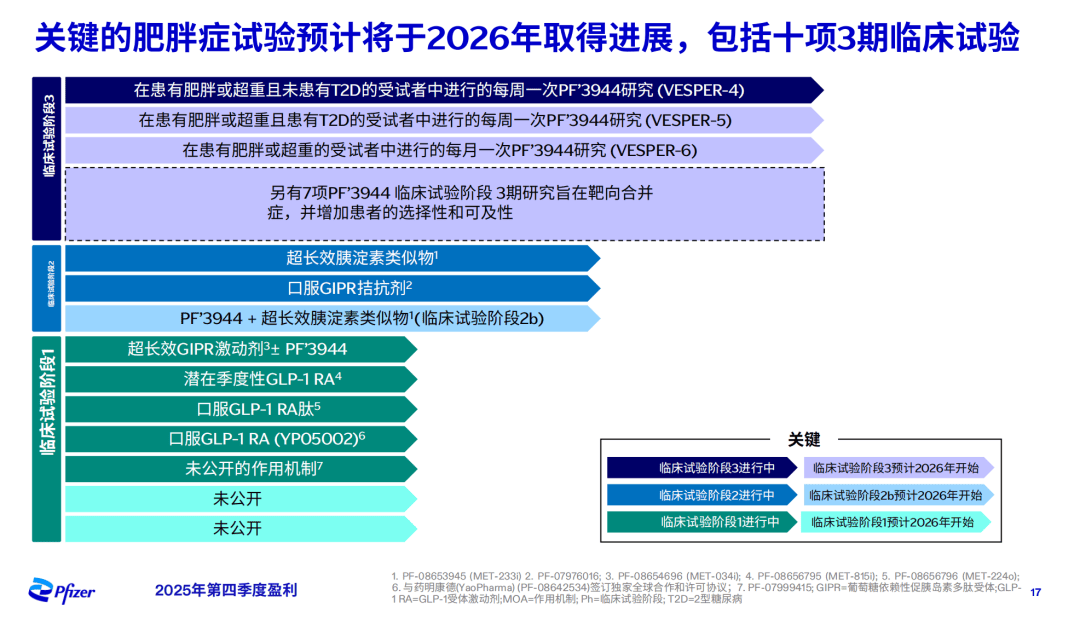

更吓人的是,面对这样的初步数据,辉瑞计划2026年推进20多个肥胖研究,其中包括10项涵盖慢性体重管理、肥胖相关疾病PF-3944三期研究。

灵魂发问:会不会草率了一点?

话说回来,MNC确实对长效GLP-1方向很看重,就比如说最近阿斯利康和石药的那个12亿美元首付款的合作,让挺多投资人一脸懵。

不过Metsera作为长效减重资产技术平台,除了PF-3944之外,长效胰淀素管线MET-233i在早期临床数据也展现出差异化优势。

在半衰期层面,MET‑233i在人体多剂量研究中半衰期约19天,在部分动物模型中接近PF-3944,未来可能支持每3周或每月给药一次的潜力;对比其他竞品,Zealand/Roche的Petrelintide半衰期为10天(定位每周给药)、礼来Eloralintide为14天-16天(定位每双周给药),MET‑233i成药后具备较强依从性优势。

临床数据层面,在80名超重/肥胖受试者一期研究中,MET‑233i以0.15–1.2 mg QW 无滴定给药5周,在第5周观察0.15mg/0.3mg、0.6mg、1.2mg剂量对应约2.6%、5.7%、8.4%安慰剂校正体重减轻,展现了很强的短时间周期内的减重效率,同类药物可能AbbVie/Gubra的GUBamy(6周~8%)处于同一量级,而 Eloralintide、Petrelintide 需要更长随访才能达到。

或许是时候放低PF-3944的预期,提升对MET‑233i的期待;又或许辉瑞在下一盘大旗,PF-3944联合MET‑233i,打造最能打的长效减重组合?

结语:辉瑞难道要在Metsera这一并购上再当一次冤大头?这也太倒霉了吧。