黄金与美元“脱钩”加剧!地缘风险溢价正重塑定价逻辑

长期以来,黄金与美元之间始终维持着一种稳定的反向关联。然而,当前这种传统线性关系似乎正在瓦解,两者的波动幅度已出现失衡。

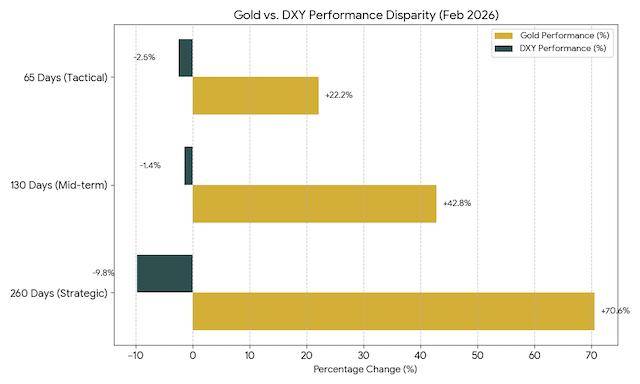

在过去一个完整的年度交易周期(260个交易日)内,金价涨幅与美元跌幅之比高达7.2倍;在半年维度下,这一倍数更是达到了31倍。

这种显著的敏感度偏离与非线性涨幅,是否意味着锚定金价的传统建模方式已经失效?全球投资咨询公司BCA Research反向投资策略(Counterpoint)研究服务主管乔希(Dhaval Joshi)在近期金银价格剧烈回调前接受第一财经记者采访时表示,金银价格与美元走势之间的背离已达到极端水平,而这种极端行情发生逆转是可以预期的。

“对比黄金和美元走势的波动幅度,美元走软时黄金往往上涨,但若仔细观察具体数据,便会发现近期黄金的上涨幅度似乎超出了合理范围。两者并非简单的一比一对应关系。理论上,美元下跌1%时,黄金的涨幅通常更大,这符合历史规律。然而即便如此,当前黄金的相对涨幅仍显得过于超前。而且,我认为其他贵金属的上涨态势更是有过之而无不及。”他表示。

黄金模型中的“遗漏变量”

对于黄金定价模型的失效,瑞士百达资管(Pictet Asset Management)首席经济学家韦柏睿(Patrick Zweifel)近日接受第一财经记者采访时也认同,黄金对美元指数及实际利率的敏感度已显著下降。

根据BCA Research的计算方法,在一个完整的年度交易周期内,美元指数从107.96回落至97.42,跌幅仅为9.76%;而同期金价却从每盎司2875美元飙升至2月3日的4905美元,涨幅超过70%。若以半年为观察窗口,这一背离更为显著,美元指数微跌1.38%,金价却暴涨42.84%,两者变动倍数比达到31倍。

作为一名计量经济学家,韦柏睿表示,面对此类线性模型失效的情况,研究者通常有两种尝试路径。一是基于“滚动窗口”(Rolling Window)进行线性回归,即观察因子反应随时间的变化;二是转向更复杂的非线性模型。

然而,在他看来,许多复杂的非线性或非参数化模型在本质上仍是统计学的“花招”。他解释称,这类模型往往只是将“移动平均线”复杂化,其核心仍是依据历史有效的因子进行回溯,并通过频繁调整权重来适应市场,但这实际上往往掩盖了“遗漏变量(Omitted Variables)”这一根本问题。

韦柏睿进一步阐释称,当前多数定价模型所遗漏的核心变量,正是地缘政治风险溢价。虽然非线性模型能够捕捉到这类溢价的增长,却无法量化金价被高估的具体程度,也难以指明未来价格走向。

原因在于,非线性模型对价格波动极为敏感,一旦金价发生变化,模型结论便会随之调整,其本质与移动平均线类似,缺乏稳定的前瞻性。他坦言:“我们确实也会使用这类模型,比如在研究‘泰勒规则’时会采用半参数化方法,这在某些领域效果不错,但对于黄金定价来说,它并不能真正解决问题。”

风险的博弈:利多还是利空?

黄金接下来的走势将如何演绎?市场观点并不完全一致。

近期,多家大型银行上调价格预测。法国兴业银行与德意志银行认为金价今年可能达到每盎司6000美元。摩根士丹利预计下半年金价将攀升至5700美元,高盛则预测12月金价达5400美元。

瑞银(UBS)在1月底发布的一份投资洞察中也表示,黄金的持续强劲表现已证明其作为投资组合对冲工具及多元化资产的价值。尽管过去13个月内金价涨幅超过90%,该行仍认为黄金的投资逻辑具有持续吸引力。

报告称:“实际收益率下降与持续的宏观不确定性应能支撑黄金的吸引力。若政治或金融风险急剧上升,金价可能攀升至每盎司5400美元。对于青睐实物黄金的投资者,建议在多元化投资组合中配置中个位数百分比的黄金头寸。”

不过,花旗银行则提示,黄金投资配置虽然受到多重叠加的地缘政治与经济风险支撑,但其中约半数风险可能在今年晚些阶段消退。

报告分析称,预计特朗普政府将在2026年中期选举年推动美国经济实现“金发女孩”(Goldilocks)状态,同时俄乌与伊朗局势降温,意味着较当前水平可能出现重大风险回落。此外,花旗表示,若由美国总统特朗普提名的美联储主席人选沃什(Kevin Warsh)获得确认,这将强化该行长期以来的基本判断,即美联储将保持政治独立性,而这可能对黄金价格构成另一个中期利空因素。

(本文来自第一财经)

上一篇:现货黄金向上触及4950美元

下一篇:现货白银大涨超11%