国寿研究声 | 2026年一季度银行业发展动态分析与展望

2026年一季度

银行业发展动态分析与展望

摘要

一季度,国内银行业资产负债规模平稳增长,增速同比提升,国有大行和城商行增速高位运行,股份行趋势改善;信贷增速小幅下滑,居民消费信心不足,企业对未来盈利预期仍偏谨慎,重点领域薄弱环节信贷投放维持向好;存款增速稳中有升,住户存款维持较高增速,非金融企业存款增速回暖,财政存款增速放缓。盈利效率继续承压,净利润稳中有升但结构分化,国有大行和城农商行净利润增速为正,股份行负增长;营收总体维持平稳,国有大行营收增幅由负转正,9家上市股份行持续下降,3家上市头部城商行持续增长;净息差低位企稳;非息收入占比、手续费及佣金净收入占比小幅提升。资产质量保持稳定,不良贷款率维持低位,拨备覆盖率小幅回落;资本充足水平稳中有降,预期向好。政策方面,货币政策适度宽松、财政政策积极有为,监管政策坚持促发展、强监管,产业政策精准发力加快转型升级。展望二季度,银行业资产负债延续稳健增长,息差水平企稳回升,中收业务仍处阶段性发展窗口;资产质量整体保持稳健,结构性风险需持续重点关注。

一、发展回顾

(一)资产负债平稳增长

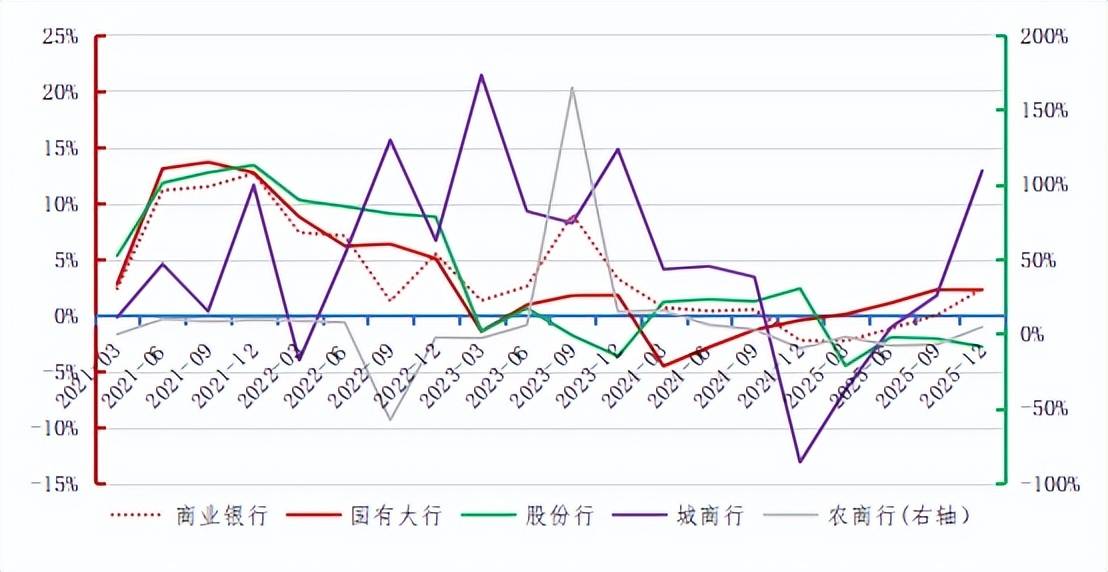

商业银行资产负债规模保持平稳增长,增速同比提升。2026年一季度末国内商业银行境内总资产420.94万亿元,同比增长8.99%,增速较上年同期上升1.85个百分点;总负债389.28万亿元,同比增长9.16%,较上年同期上升1.82个百分点。分机构类型来看,国有大行、股份行、城商行、农村金融机构总资产同比分别增长10.95%、5.28%、9.2%、4.31%,增幅较上年同期分别变化3.66、0.16、-0.35、-1.15个百分点;总负债同比分别增长11.13%、5.37%、9.4%、4.49%,增幅较上年同期分别变化3.55、0.29、-0.35、-1.14个百分点。国有大行总资产负债规模增速高位运行,环比略有回落;股份行增速仍处低位但趋势改善;城商行和农村金融机构增速减缓。

图1 商业银行一季度资产规模同比增速

图2 商业银行一季度负债规模同比增速

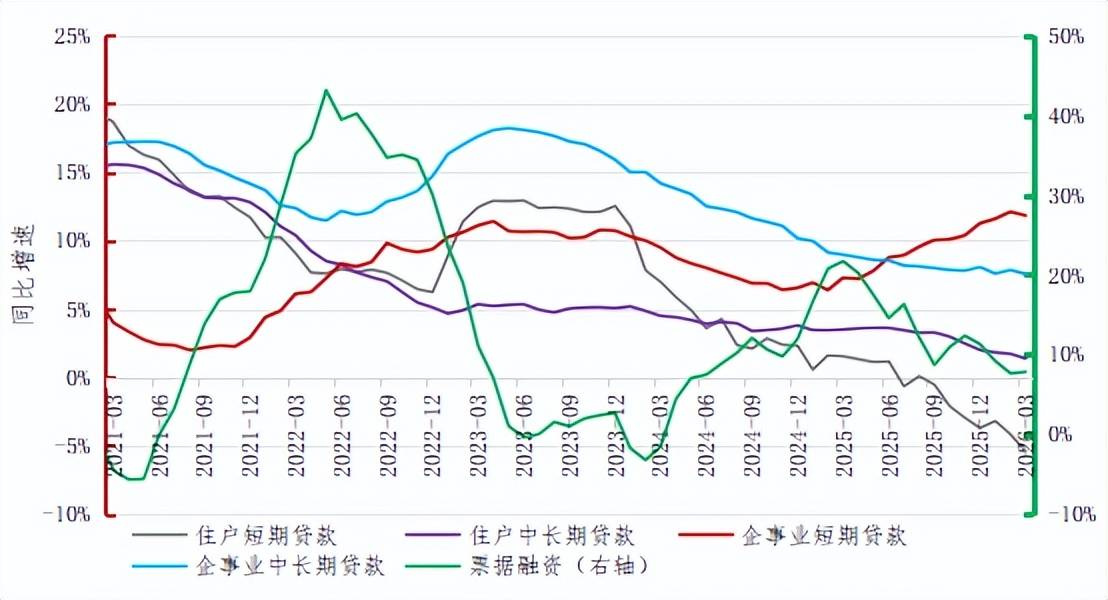

信贷增速小幅下滑。一季度末银行业金融机构本外币各项贷款余额284.51万亿元,同比增长5.7%,增速较上年同期降低1.23个百分点。人民币贷款余额280.51万亿元,同比增长5.7%,增速较上年同期降低1.7个百分点。分部门看,人民币住户短期贷款、住户中长期贷款余额同比增速分别为-5.42%、1.37%,较上年同期分别变化-6.96、-2.13个百分点,国内汽车销量和个人住房贷款余额分别同比下降20.3%、3.4%,居民消费信心不足,扩内需政策效果有待进一步释放。企(事)业短期贷款、企(事)业中长期贷款、票据融资余额同比增速分别为11.82%、7.55%、7.82%,增速较上年同期分别变化4.53、-1.42、-13.88个百分点,企业经营短期资金需求较强,但对未来盈利预期仍持谨慎态度,扩大资本开支的意愿有待进一步提振。分产品看,重点领域薄弱环节信贷投放维持向好,2025年末普惠小微贷款、涉农贷款、绿色贷款余额分别为36.6、53.6和44.8万亿元,同比增速分别为11.1%、6.5%和20.2%,均高于全部贷款增速,但较上年同期分别下降3.5、3.3和1.5个百分点,金融业支持实体经济高质量发展富有成效,但边际效应显现,增速有所回落。

图3 信贷增速小幅下滑

图4 住户短期贷款小幅增长

企事业短期贷款和票据融资增速分化

图5 重点领域薄弱环节信贷投放维持向好

增速有所回落

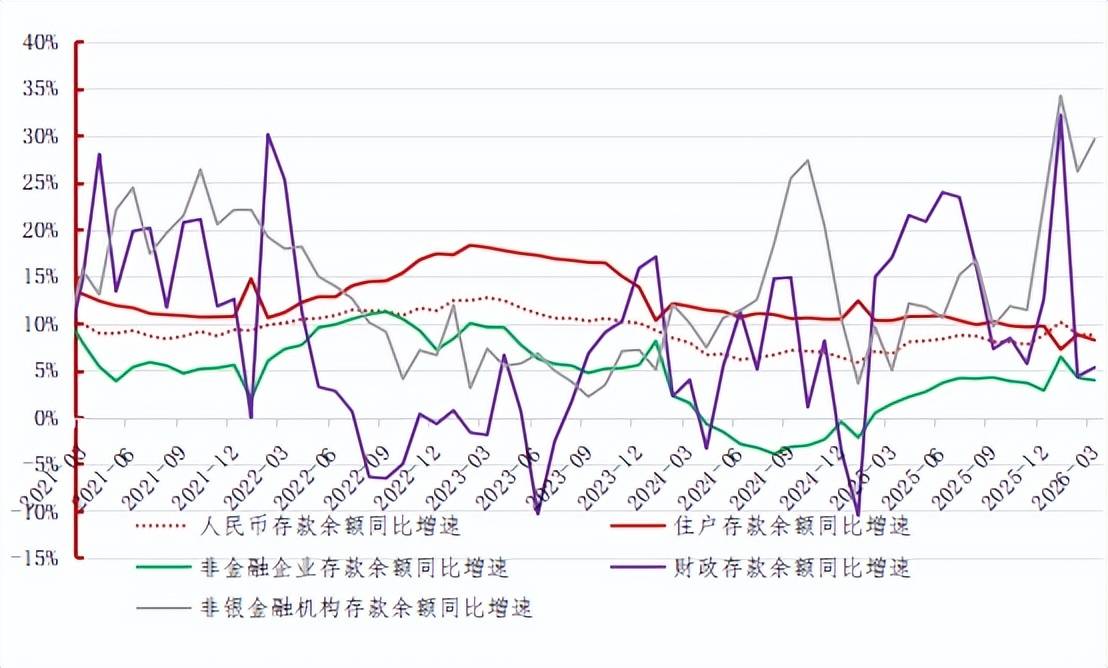

存款增速稳中有升。一季度末银行业金融机构本外币存款余额352.02万亿元,同比增长8.7%,增速较上年同期上升1.83个百分点。人民币存款余额342.4万亿元,同比增长8.6%,增速较上年同期上升1.9个百分点。分部门看,人民币住户存款、非金融企业存款、财政存款、非银行业金融机构存款同比增速分别为8.17%、3.89%、5.27%、29.54%,增速较上年同期分别变化-2.08、2.5、-11.7、24.58个百分点。住户存款维持较高增速但贷款增长乏力,反映居民风险偏好仍趋谨慎;非金融企业存款增速回暖,经营现金流压力有所缓解,但民间固定资产投资同比下降2.2%,中小企业PMI持续处于荣枯线下,结构上呈现政策驱动强于市场自发的特征;财政存款增速显著放缓,相比财政收入,财政支出力度较强,前置发力特征明显;定存到期叠加居民理财需求提升,非银存款增速较高。

图6 存款增速稳中有升

(二)盈利效率继续承压

净利润平稳增长,呈结构性分化。得益于净息差收窄压力缓解以及非息收入提升,国内商业银行2025年净利润23776亿元,同比增长2.33%,增幅较上年提升2.35个百分点。资产质量保持平稳,商业银行通过适度释放拨备为平滑利润提供空间。分机构类型看,国有大行和城农商行净利润增速为正,国有大行、城商行和农商行2025年净利润分别为13394亿元、2873亿元和2254亿元,同比分别增长2.25%、12.87%和4.57%;股份行净利润增速为负,2025年净利润为4852亿元,同比下降2.84%。国有大行受益于规模扩张和息差走稳,城农商行受益区域红利,股份行则面临优质客户受国有大行挤压,下沉市场被农商行蚕食的困境。

图7 净利润平稳增长,呈结构性分化

营收总体维持平稳。国有大行营收增幅由负转正,9家上市股份行持续下降,3家上市头部城商行持续增长。国有大行凭借负债成本优势和信贷投放韧性,以及息差逐渐企稳产生的低基数效应,营收增速加速修复,2025年营收36037亿元,同比增长2.34%,增幅较上年同期上升2.61个百分点。股份行营收继续下降,9家上市股份行全年营收14917亿元,同比下降1.69%,降幅较上年同期扩大0.39个百分点。仅民生、浦发和兴业实现同比增长,招商基本持平;平安、光大、华夏、浙商银行降幅显著,分别为-10.43%、-6.73%、-5.39%和-7.60%,在资产端收益率下行、负债成本高企的共同作用下,营收持续承压且分化明显。上市城商行中,江苏、宁波、南京三家江浙地区银行前三季度营收表现较好,同比增速分别为8.82%、8.01%和10.48%,区域经济景气、对公信贷增长以及非息收入发力,营收保持较快增长。

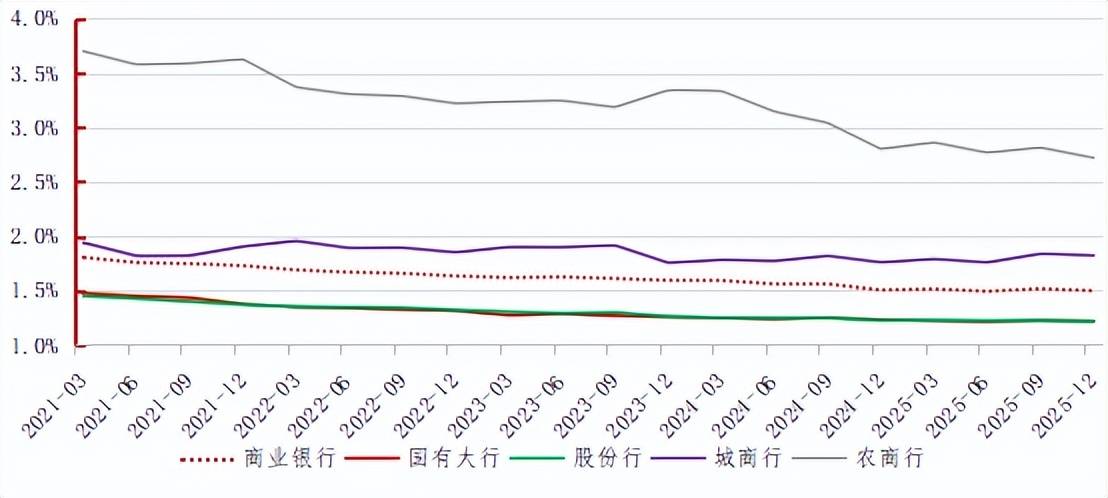

净息差低位企稳。2025年商业银行净息差1.42%,同比下降11个BPs,自二季度以来维持不变,显示企稳信号。一方面,生息资产收益率与计息负债成本率双双回落;另一方面,负债成本降幅更大,5月实施的存款挂牌利率与自律上限同步下调政策效果直接,有效引导了新发生一般定期存款利率下降,为银行净息差企稳奠定了重要基础。分机构类型来看,2025年国有大行、股份行、城商行、农商行净息差分别为1.30%、1.56%、1.37%、1.60%,分别同比收窄14、6、1和13BPs。

图8 净息差维持低位水平

非利息收入占比、手续费及佣金净收入占比小幅提升。2025年国内商业银行非利息收入占比22.53%,同比上升0.11个百分点。上市银行手续费及佣金净收入增幅由负转正,手续费及佣金净收入约7286亿元,同比增长6.11%,上年同期则为下降9.38%。各类型上市商业银行手续费及佣金净收入占比同比均略有提升。上市国有大行、股份行、城商行和农商行手续费及佣金净收入占比分别为12.75%、15.31%、6.70%和5.12%,同比分别提升0.57、0.72、0.53、0.22个百分点。上市银行投资净收益增速总体减缓,内部分化加剧,股份行为唯一负增长的机构类型。上市商业银行投资净收益6064亿元,同比增长14.58%,增幅较上年同期收窄5.74%。分机构类型看,上市国有大行、股份行、城商行和农商行投资净收益分别为2775、1956、1144和189亿元,同比分别增长43.21%、-4.25%、15.62%和19.44%,股份行投资净收益承压,其中浦发、兴业和平安银行降幅显著,分别为-33.5%、-24.5%和-16.8%,主要受市场波动影响,债券投资等业务非利息净收入下降。

图9 各类型上市商业银行手续费

及佣金净收入占比同比均略有提升

经营效率持续下降。ROA方面,2025年商业银行ROA为0.60%,较上年同期下降0.03个百分点。分机构类型看,国有大行、股份行、城商行、农商行分别为0.67%、0.64%、0.46%、0.44%,较上年同期分别变化-0.05、-0.05、0.01、-0.01个百分点,同比有不同程度下行。ROE方面,2025年商业银行ROE为7.78%,较上年同期下降0.32个百分点。

图10 盈利效率持续下降(ROA)

(三)资产质量保持稳定

不良贷款率维持低位。2025年末,商业银行不良贷款余额34984亿元,同比增长6.69%,部分居民及小微企业经营压力尚未完全缓解,叠加信用卡、平台类、房地产等细分领域风险持续承压,持续产生新的不良贷款。国有六大行中除邮储银行,其余五大行信用卡不良贷款余额均有所增长,股份行中民生银行信用卡不良余额同比增加,招商、兴业、中信、浦发均有所回落;不良贷款率1.50%,同比下降0.01个百分点,继续维持较低水平,全年贷款规模扩张对不良率起到一定稀释作用。分机构类型来看,国有大行、股份行、城商行、农商行不良贷款率分别为1.22%、1.21%、1.82%、2.72%,同比分别变化-0.01、-0.01、0.06、-0.08个百分点,国有大行、股份行不良率稳健可控,农商行、城商行资产质量整体承压。

图11 不良贷款率维持低位

图12 拨备覆盖率略有回落

拨备覆盖率略有回落。2025年末,商业银行贷款损失准备余额为71792亿元,同比增长3.67%;拨备覆盖率205.2%,同比下降6个百分点;贷款拨备率3.07%,同比降低0.11个百分点。分机构类型看,国有大行、股份行、城商行、农商行拨备覆盖率分别为241.4%、207.2%、173.4%、159.3%,同比分别变化-6.6、-9.1、-14.7、2.9个百分点。国有大行、股份行拨备覆盖率分别维持在较高水平,同比略有下降,主要系经济企稳背景下,部分银行延续“反哺利润”策略,适度放缓拨备计提,将更多财务资源用于增厚利润;城商行拨备覆盖率降幅较大,以平衡风险抵御与利润释放需求;农商行拨备覆盖率同比继续提升,主要得益于2024年以来持续加大拨备计提以增强风险抵御能力。

资本充足水平稳中有降,预期向好。2025年末,商业银行资本充足率、一级资本充足率、核心一级资本充足率分别为15.46%、12.37%、10.92%,同比分别下降0.28、0.21、0.08个百分点。分机构类型看,国有大行、股份行、城商行、农商行资本充足率分别为18.16%、13.58%、12.39%、13.18%,同比分别下降0.17、0.4、0.58、0.3个百分点。同时2026年一季度银行业资本补充有序推进,财政部于4月下旬明确了3000亿元特别国债发行安排,支持国有大行补充资本。湖北银行、长安银行等城商行分别完成数十亿元至百亿元规模的定增募资。同时一季度二级资本债和永续债发行暂时冻结,于4月集中放量,国有大行和股份行密集落地发行,年内合计已超3000亿元。

图13 资本充足率稳中有降

二、政策回顾

(一)货币政策适度宽松

强化逆周期调节

一季度,央行继续实施适度宽松货币政策,强化逆周期与跨周期调节,综合运用多种工具保持流动性合理充裕。货币信贷合理增长,截至3月末M2同比增长8.5%,社融存量同比增长7.9%,净投放中长期资金超1万亿元,搭配逆回购精准调节短期流动性;引导融资成本降低,LPR连续10个月持平,通过市场化机制引导融资成本稳中有降,3月企业贷款利率降至3.1%;1月下调再贷款、再贴现利率0.25个百分点。优化结构性工具,科技创新再贷款额度扩至1.2万亿元,支农支小再贷款设1万亿元专项额度,精准支持科创、设备更新、中小微等重点领域。人民币汇率走强,对美元汇率中间价同比升值3.26%,央行一季度例会明确,增强外汇市场韧性,稳定预期,保持汇率在合理均衡水平基本稳定。

图14 1年期和5年期LPR一季度维持不变

图15 CFETS人民币汇率指数一季度持续走强

(二)财政政策积极有为统筹兼顾

积极财政政策持续发力,精准推动稳增长、惠民生、促转型。一方面重点支出提速,一般公共预算支出74706亿元,同比增长2.6%,支出规模为年初预算的24.9%,重点聚焦科技、中小微、消费等领域;通过专项资金、贴息等方式强化支持,超长期特别国债下达以旧换新资金1250亿元,设立1000亿元财政金融协同促内需专项资金,有效支撑经济平稳开局与结构升级。另一方面加大逆周期调节,新增专项债发行11599亿元,同比增长20.8%;置换隐性债务专项债发行9604亿元,拨付专项债券资金5904亿元,有力支持地方置换存量隐性债务;减税降费持续优化,延续小规模纳税人增值税优惠、小微企业所得税减负等政策,个税退税提速。

(三)监管政策坚持促发展、强监管、提升服务质效

2026年监管工作会议明确了金融监管五大重点任务,包括有力有序有效推进中小金融机构风险化解、严密防范化解相关领域风险、切实提高行业高质量发展能力、全面加强和完善金融监管、不断提升金融服务经济社会质效,为全年监管工作定下政策基调。一季度以来,围绕以上重点任务的监管政策逐步出台:

有序推进风险化解方面,监管部门持续稳妥推进中小金融机构减量提质,截至4月20日已有超120家村镇银行完成注销退出,2024年以来已累计清退不合规地方金融组织超5600家,有序消化存量风险。

提高行业高质量发展能力方面,2026年《关于加强商业银行互联网助贷业务管理提升金融服务质效的通知》全面落地执行,从四大维度重塑行业经营规则。金监总局发布《商业银行并购贷款管理办法》,推动商业银行优化并购贷款服务。

全面加强和完善金融监管方面,金监总局修订发布《国家金融监督管理总局行政许可实施程序规定》,适应金融监管体制改革需要,明确分类办理机制。金监总局发布《理财公司监管评级暂行办法》,明确监管评级要素与方法、监管评级基本程序和分类监管原则,健全理财公司监管制度体系,推动构建与能力相匹配的差异化发展与监管模式。

提升金融服务经济社会质效方面,财政部等发布《关于实施中小微企业贷款贴息政策的通知》、《关于优化实施个人消费贷款财政贴息政策有关事项的通知》、《关于优化实施服务业经营主体贷款贴息政策的通知》、《关于优化实施设备更新贷款财政贴息政策的通知》,降低不同主体融资成本,进而扩大内需及推动有效投资。

(四)产业政策密集出台精准发力加快转型升级

工业互联网领域政策密集出台。工信部等四部门印发《节能装备高质量发展实施方案(2026-2028年)》,推动重点行业从末端治理转向源头节能装备升级;工信部等八部门印发《“人工智能+制造”专项行动实施意见》目标到2027年推动3-5个通用大模型在制造业深度应用,推广500个典型场景。工信部印发《推动工业互联网平台高质量发展行动方案(2026-2028年)》,到2028年培育超450家影响力平台,工业设备连接数突破1.2亿台;印发《工业互联网和人工智能融合赋能行动方案》,推动不少于5万家企业进行新型工业网络改造;印发《优质中小企业梯度培育管理办法》,构建分层分类培育体系,促进中小企业专精特新发展。科技部等四部门联合印发《关于促进科技保险服务科技创新的意见》,建立覆盖科技创新全链条的保险产品体系。住房政策坚持“品质引领”。住建部发布《关于提升住房品质的意见》,目标到2030年保障性住房率先建成“好房子”,推动房地产开发企业向“好房子”建设集成商转型。绿色低碳政策持续发力。工信部等五部门联合印发《关于开展零碳工厂建设工作的指导意见》,分阶段在汽车、锂电池、光伏等行业培育零碳工厂,逐步拓展至钢铁、化工等传统高载能产业。国资委印发《中央企业绿色低碳供应链建设指引》,推动央企以链主身份带动上下游全生命周期绿色转型。

三、二季度展望

一季度经济开局向好,GDP增速5.0%超市场预期,规上工业企业利润同比增长15.5%,出口同比增长11.9%,社零总额同比增长2.4%,经济基本面稳步夯实。在坚持稳中求进工作总基调以及实施更加积极有为的宏观政策导向下,预计消费、基建与制造业投资接续发力,外贸韧性有望延续,企业盈利改善势头不减,叠加流动性合理充裕,预计经济将保持稳步回升态势,为银行业经营创造良好外部环境。

(一)资产负债规模延续稳健增长

信贷方面,财政支出加快以及消费补贴政策持续发力,有望进一步拉动内需,推动住户贷款增速边际修复;科技、绿色低碳等重点领域企业短期资金需求仍较旺盛,中长期贷款随着设备更新、技术改造等“两重”“两新”政策落地而逐步企稳。存款方面,高息存款到期重定价,银行负债成本下行;居民储蓄意愿仍强,但低利率下居民和企业存款或继续向理财、资管等投资转化,非银存款有望保持较快增长;存款竞争加剧,大行靠规模稳份额,中小行以略高利率揽储,活期、短期存款占比提升。

(二)盈利效率进一步优化改善

银行业经营基本面持续改善,息差水平企稳回升,中收业务迎来阶段性发展窗口。息差方面,资产端LPR已连续多月持平,存量贷款重定价冲击持续减弱,新发放贷款利率降幅收窄,地方债务置换等外部因素对息差的影响有限。负债端成本改善成效持续显现,前期高息中长期存款集中到期重定价,叠加存款利率市场化改革深化、存款活期化趋势增强,有效支撑息差稳定。资本市场活跃度回升、政府债券发行保持合理规模,叠加跨境贸易及产业链融资需求稳步回暖,投行业务、资产托管、基金代销及综合投融资服务等中收业务有望迎来明显改善。

(三)风险防控仍需持续关注

商业银行资产质量整体仍将保持稳健,但结构性风险需重点关注。在重点领域方面,房地产与地方债务风险正转向长效治理阶段,城市房地产融资协调机制已进入常态化运行,地方政府债务化解推进融资平台剥离政府融资功能、转型市场化经营;但部分地区和中小银行房地产贷款不良仍面临上行压力。零售端风险仍需持续关注,虽然信用卡、个人消费贷及个人经营性贷款不良率有所增长,但随着风险出清进入尾声,零售端不良率预计将趋于平稳,零售不良拐点有望在更扎实的消费提振与就业预期改善中逐步显现。分机构类型看,大型银行依托规模与客户结构优势,不良贷款率有望继续维持低位;中小银行在“减量提质”政策推动下改革化险持续深化,部分尾部机构面临资产质量下行、资本补充困难、盈利波动加剧等多重挑战,但行业整体风险呈收敛态势。风险抵补方面,预计贷款损失准备金规模保持充足,拨备覆盖率或延续小幅下行态势,银行需在风险抵御和利润增长之间寻求平衡;但部分弱资质中小银行拨备充足水平仍将承压,市场化资本补充需求持续升温。

著作权归

广发银行战略规划部所有

转载、引用请注明出处