美联储“闭嘴”反而更有效?沃什新思路震动华尔街,AI牛市成最后支柱

凯文·沃什希望为美联储写下“新篇章”:让市场比央行发出更响亮的声音,甚至仅仅是加息威胁,也可能帮助赢得抗通胀之战。

减少美联储的前瞻指引,可能会给市场带来更多波动,但华尔街似乎已经开始接受这一想法。

SoFi首席市场策略师Liz Thomas表示:“我确实认为,美联储少说一点是好事。”她说:“是的,这将是一种变化。但这会让市场把注意力放在其他事情上,而不是美联储声明和前瞻指引上;后者本质上只是最佳猜测,而且经常出错。”

美联储官员在6月会议结束时维持利率不变,发布了一份简短声明,并为今年加息保留可能性。美股会后下跌,但仍录得周线涨幅。

对政策敏感的2年期美国国债收益率收于4.177%,为2025年2月以来最高水平,显示投资者正在认真看待美联储加息的威胁。目前通胀率仍高于4%。

沃什上周三首次以美联储主席身份出席新闻发布会时重申,美联储的目标是将通胀降至2%。真正引发市场关注的是,他暗示金融市场定价应当发挥主导作用,由市场而非美联储来释放有关经济、利率和通胀走向的信号。

富国银行投资研究所高级全球市场策略师Scott Wren表示:“我确实喜欢沟通。”他补充说,上世纪80年代他还是一名外汇交易员时,美联储沟通过少。

不过,Wren表示,华尔街的工作是“对经济和通胀作出预测”。“我们的工作不是坐在那里猜测”美联储可能会对此说些什么。

Wren补充道:“美联储往往是被动反应的。也许他们跟随市场,而不是引导市场,会更好。”他仍不确信美联储需要加息,因为目前看起来更像是一次暂时性的油价冲击。

相反,其团队的判断是,美联储将在当前3.5%至3.75%的利率区间维持不变,直到2027年底。这意味着利率将在更长时间内保持较高水平,时间可能远超今年年初许多人的预期。

股市与过去的加息周期

现在判断美国与伊朗最新达成、但本已脆弱的60天停火协议是否会转化为持久和平还为时过早。油价已经大幅回落,但目前尚不清楚油价是否会保持在足够低的水平,从而推动通胀足够快地下降,以避免美联储今年加息。

积极的一面是,从历史角度看,过去的加息周期并未注定股市下跌。自20世纪90年代初以来,标普500指数在过去五轮加息周期中的四轮期间上涨,如下表所示。

加息周期期间标普500指数表现

加息周期开始最后一次加息标普500指数表现1994年2月3日1995年2月1日-2.10%1999年6月29日2000年5月16日8.50%2004年6月29日2006年6月29日12.00%2015年12月16日2018年12月20日19.00%2022年3月16日2023年7月27日4.10%

来源:Dow Jones Market Data、FactSet

关于AI经济

即使在借贷成本较高的背景下,美国经济仍出人意料地保持韧性。有时,对经济增长走强的乐观情绪帮助牛市从科技股主导扩展至更广泛板块。

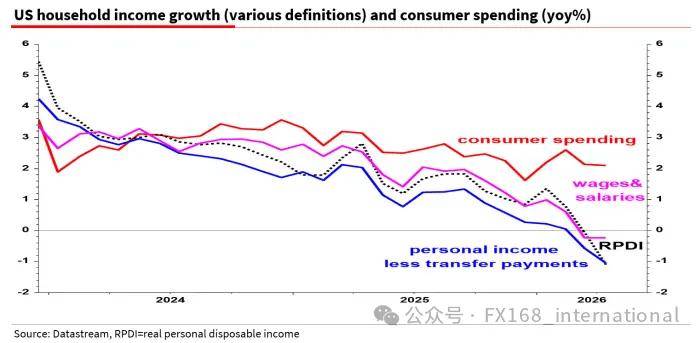

但经济的主要支撑力量也可能转化为弱点。企业借贷正在激增,以支撑人工智能竞赛。与此同时,美国家庭储蓄率也大幅下降,这推动了消费增长,尽管实际收入较一年前已经收缩。

图表显示了2023年底至2026年初美国不同口径的家庭收入增长和消费者支出情况。

(图片来源:法国兴业银行)

法国兴业银行全球策略师Albert Edwards在周四的客户报告中表示,随着AI驱动的牛市延续,家庭感觉自己更加富有,这“在资产价格不下跌之前都没问题”。

他说:“因此,消费和投资都依赖于AI‘泡沫’不破裂。”

SoFi的Thomas表示,如果美联储最终因高通胀而不得不加息,这对股市来说并不是好事。她说:“这可能有助于提升美联储的信誉,表明他们认真对待将通胀拉回目标水平,即使这会带来痛苦。”

Thomas还表示:“但AI推动力必须持续下去。”谈到支撑当前牛市的因素时,她说:“这在很大程度上支撑着我们。”

她还称,市场对AI提升生产率、压低通胀的前景抱有热情,同时也希望企业支出能够继续支撑经济运行。“如果没有这场演出,就什么都没有了。”

据FactSet数据,在这个因假期缩短的交易周内,标普500指数上涨0.9%,道琼斯工业平均指数上涨0.7%,纳斯达克综合指数上涨2.4%。三大股指收盘距离各自历史高点均不超过2.1%。

来源:FX168全球投资