城商行承兑汇票值多少钱?廊坊 南粤 北部湾 东营 长城华西 自贡银行贴现利率公示

拿到一张承兑汇票,企业财务的第一反应往往不是"这张票好不好看",而是三个非常实在的问题:

能贴多少钱?好不好贴?有没有风险?

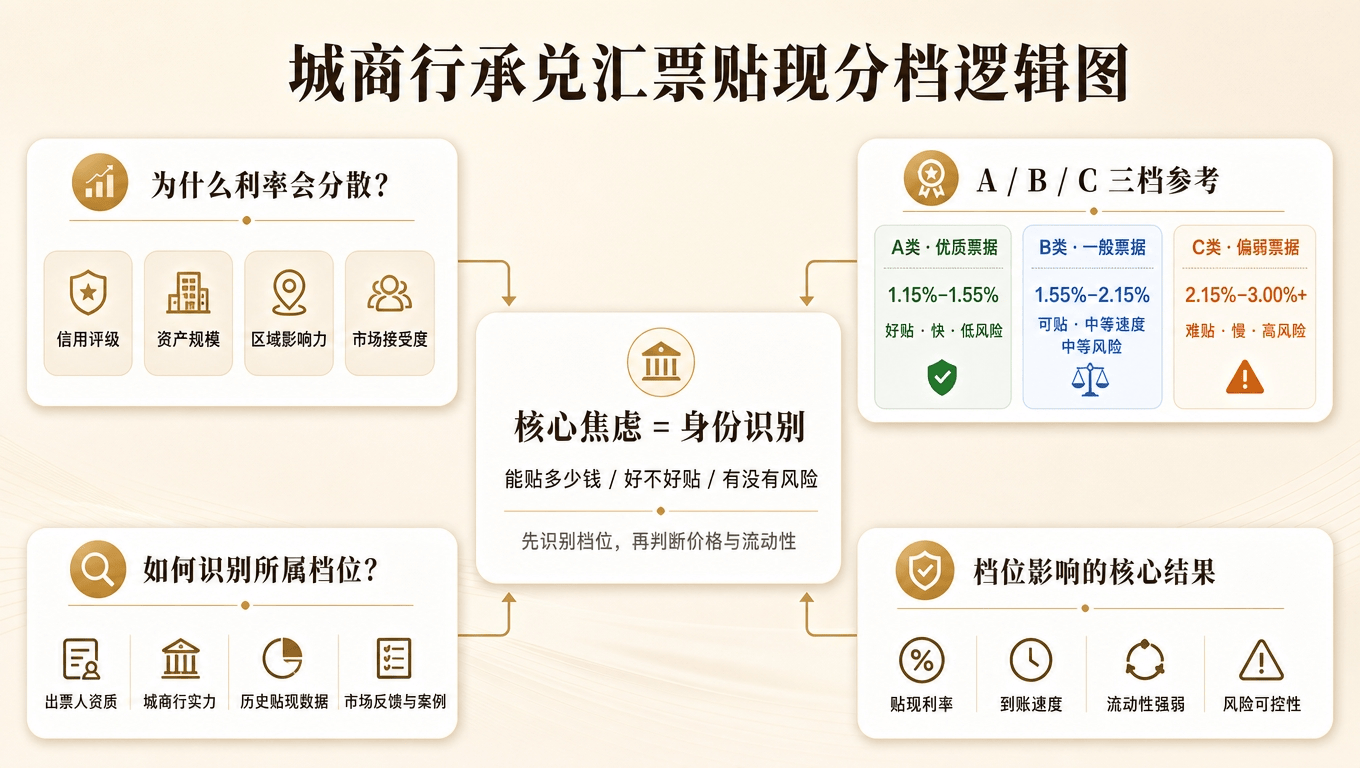

这三个问题的背后,其实是同一个焦虑——身份识别。也就是说,我手里这张票,到底属于哪一档?市场愿意以什么样的价格接?

承兑汇票的贴现利率并不是"一刀切"的。尤其是城商行开出的票据,受银行信用评级、资产规模、区域影响力、市场接受度等多重因素影响,贴现利率往往比较分散。同样是城商行的票,有的能贴到 1.2% 的"白菜价",有的却要 2% 上下才有人接,差距相当明显。

为了方便持票企业快速判断自己手中票据的大致贴现成本,根据银企贴票据贴现服务平台的实际成交数据,我们将常见的城商行承兑汇票按贴现利率分为 A、B、C 三档,供大家参考对照。

A 类 · 优质票据

贴现利率 1.15% – 1.55%

这一档可以理解为城商行中的"第一梯队"。这些银行普遍资产规模大、区域影响力强、市场流动性好,开出的票据接受度高,资金方乐意接,贴现起来速度快、价格也最优。

北京银行、广州银行、江苏银行、浙商银行、南京银行、宁波银行、上海银行、徽商银行

如果你手里持有的是这一档银行开出的票,基本可以放心——好贴、贴得快、成本低,是承兑汇票里的"硬通货"。

B 类 · 主流票据

贴现利率 1.45% – 1.75%

B 类银行属于市场上的中坚力量,多为各省、各地级市的核心城商行。这一档的票据流通性依然良好,资金方接受度较高,只是相比 A 类,贴现利率会略高一些。

绍兴银行、潍坊银行、中原银行、恒丰银行、天津银行、四川银行、青岛银行、杭州银行、成都银行、桂林银行、齐鲁银行、哈尔滨银行、嘉兴银行、浙江泰隆商业银行、温州银行

这一档的票据"性价比"通常不错——虽然成本略高于 A 类,但贴现难度并不大,是日常承兑汇票贴现中出现频率最高的一档。

C 类 · 区域票据

贴现利率 1.65% – 2.15%

C 类银行多为区域性较强、资产规模相对较小的城商行,市场认可度相对有限。这并不意味着票据本身有问题,而是因为流通范围相对窄,资金方需要更高的收益来覆盖匹配成本,所以贴现利率自然就高一些。

廊坊银行、大连银行、张家口银行、广东南粤银行、广西北部湾银行、东营银行、莱商银行、鄂尔多斯银行、乐山市商业银行、长城华西银行、自贡银行、柳州银行、四川天府银行、达州银行、石嘴山银行、营口银行、阜新银行

这一档的票据并非"难贴",而是需要找到合适的资金渠道。如果通过专业的票据贴现平台撮合,依然可以拿到比较合理的报价。

给持票企业的几点建议

先识别再询价。明确自己手中的票属于 A、B、C 哪一档,心里就有了一把"标尺",避免被低于市场行情的报价"捡漏"。

关注利率区间,而非单点数字。即便是同一家银行开出的票,金额大小、剩余期限、票面背书完整度都会影响最终利率,区间报价比"一口价"更接近真实成交。

贴现利率每天都在变。受市场资金面、季节性因素(如季末、年末)影响,利率波动较大。本文给出的是当前市场的大致区间,实际成交以当日报价为准。

选择正规、透明的贴现渠道。无论手中的票是哪一档,找对平台、找对资金方,比"凭感觉"找渠道要稳妥得多。

承兑汇票的本质是企业的"应收账款",是真金白银。看清自己手中票的"身份",才能在贴现时握有主动权——不焦虑、不被动、不踩坑。

希望这份分档参考,能帮你在拿到下一张承兑汇票时,第一时间就有个心里数。

※ 本文利率数据来源于银企贴票据贴现服务平台成交参考,实际成交以当日市场报价为准