存个钱咋还分大小啦?央行新规来啦!

2026年6月12日,

央行发布了关于《大额存单管理办法》公开征求意见的通知。

何谓大额存单?

这就要说到“大”和“小”的故事。

一般情况下,

人们总喜欢大的。

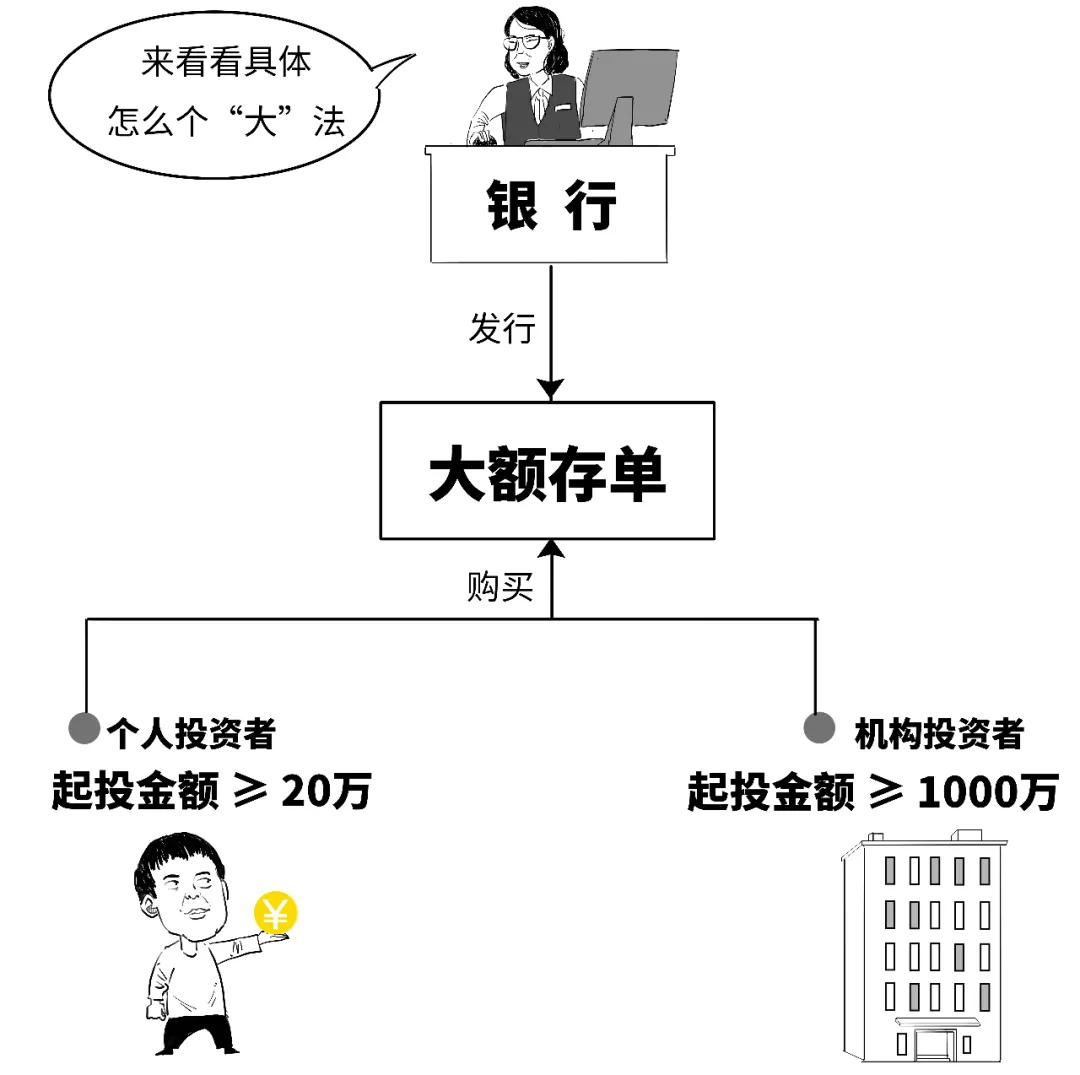

所谓大额存单,

是指由银行向投资者发行的一种“额度要求很大”的存款凭证。

虽然大额存单属于一般性存款,

但是具有特殊性。

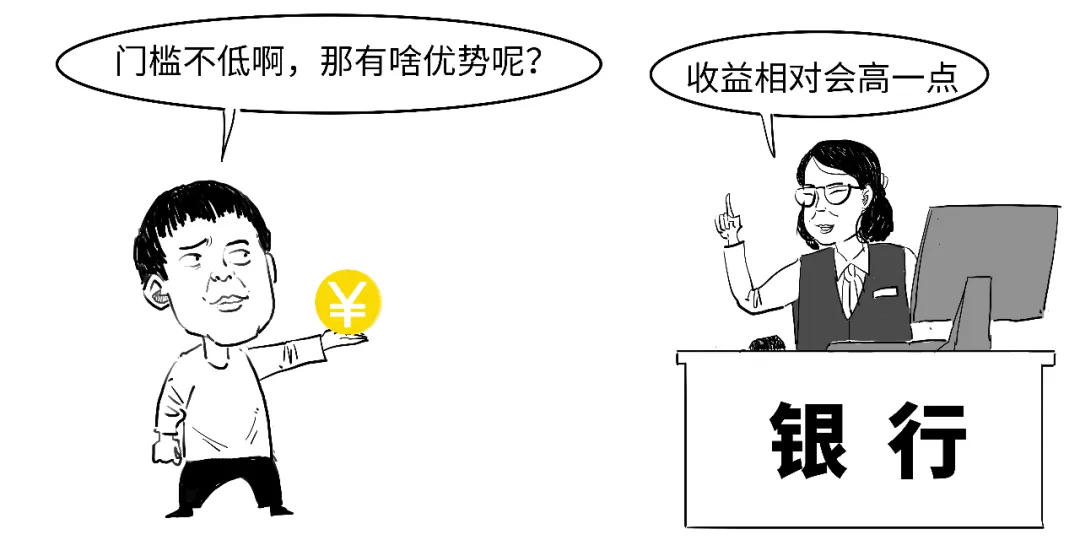

与常规的存款相比,

大额存单的投资门槛会高一些。

可见,大额存单对个人或者机构的认购金额起点要求不同,都比较大。

个人要不低于20万,机构投资者则不低于1000万,

这主要是考虑不同投资群体投资能力有差异。

大额存单的利率是以市场化方式确定的,

会具有一定利率优势。

其中,固定利率存单采用票面年化收益率的形式计息,浮动利率存单以Shibor和DR等利率作为基准来计息。关于什么是Shibor和DR,我们有机会讲一讲,今天就不展开了。

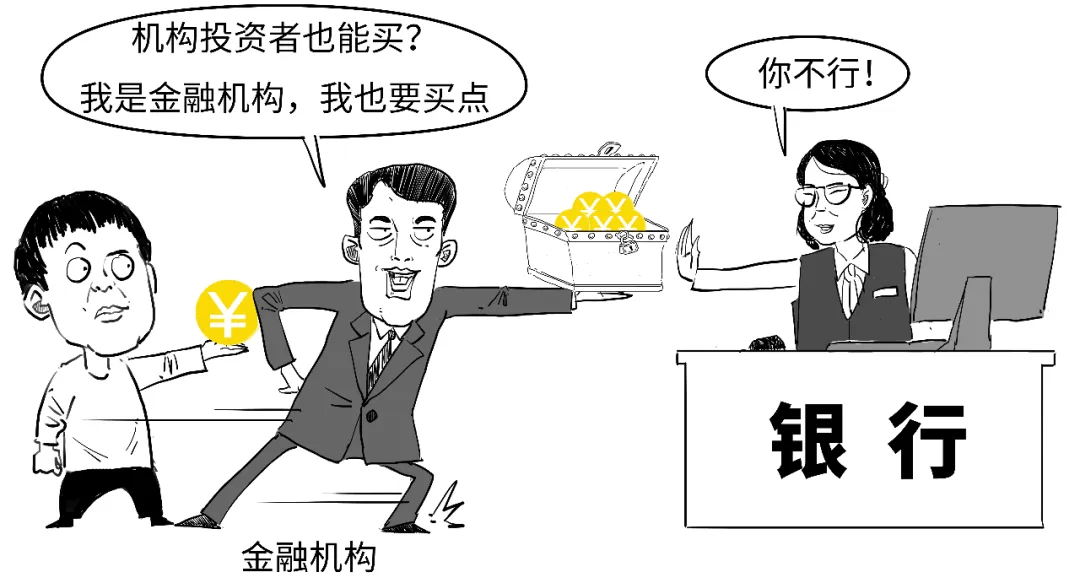

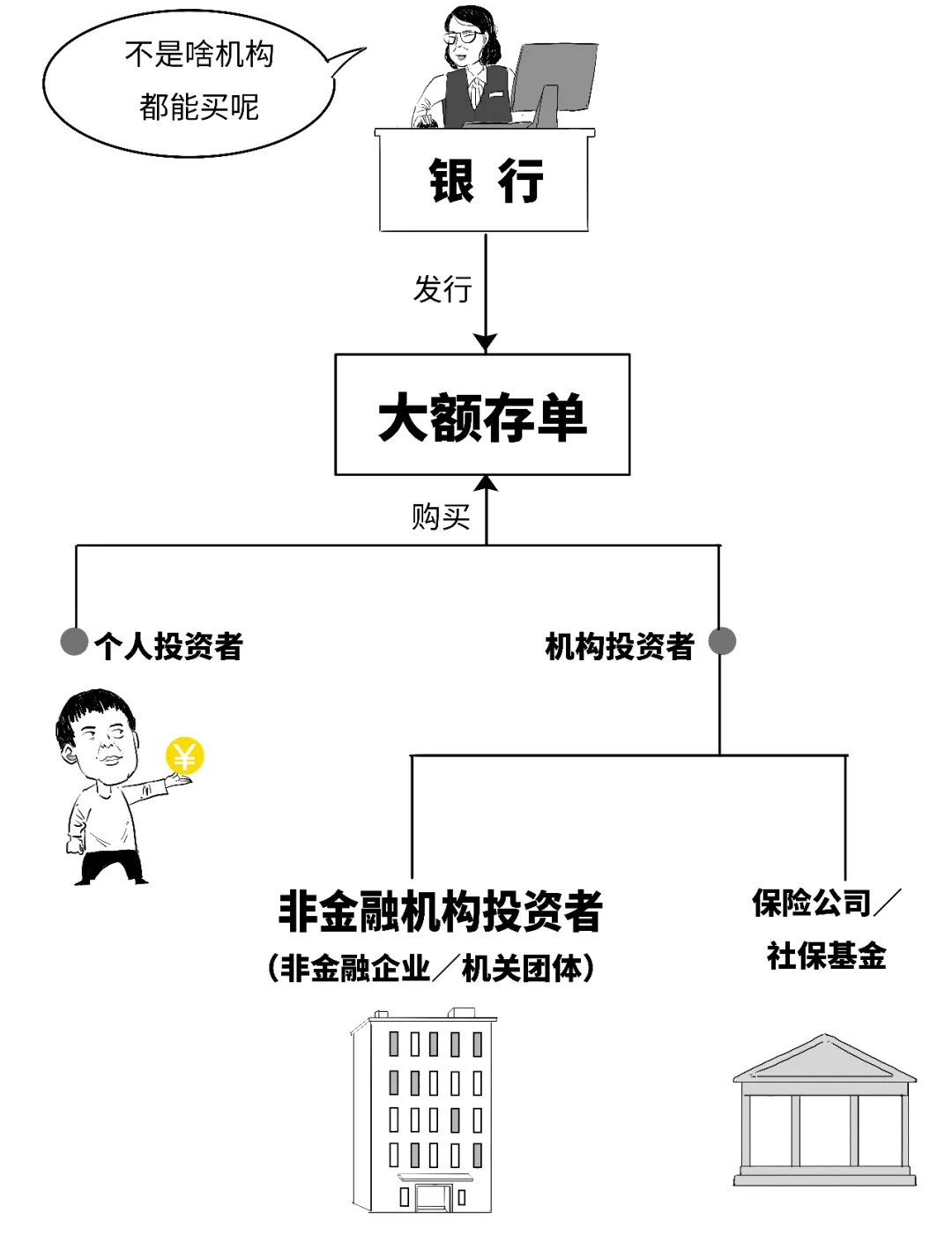

大额存单的投资人只能是个人,或者非金融企业、机关团体等非金融机构投资人,并不包括金融机构。

可见,金融机构一般是不能认购大额存单的。

但也有例外,比如社保基金可以投资大额存单。

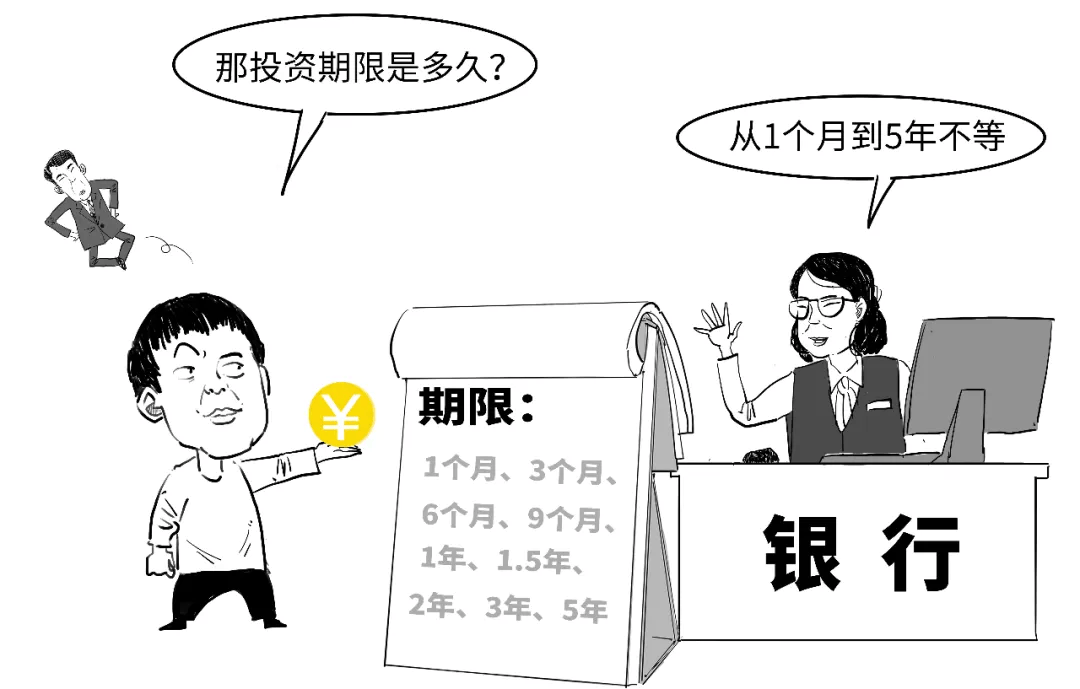

我们去银行存款,对存款期限总会有个要求,要么活期,要么3年或5年的定期。

大额存单也是如此,但会采用标准化期限,

包括1个月到5年共9个品种。

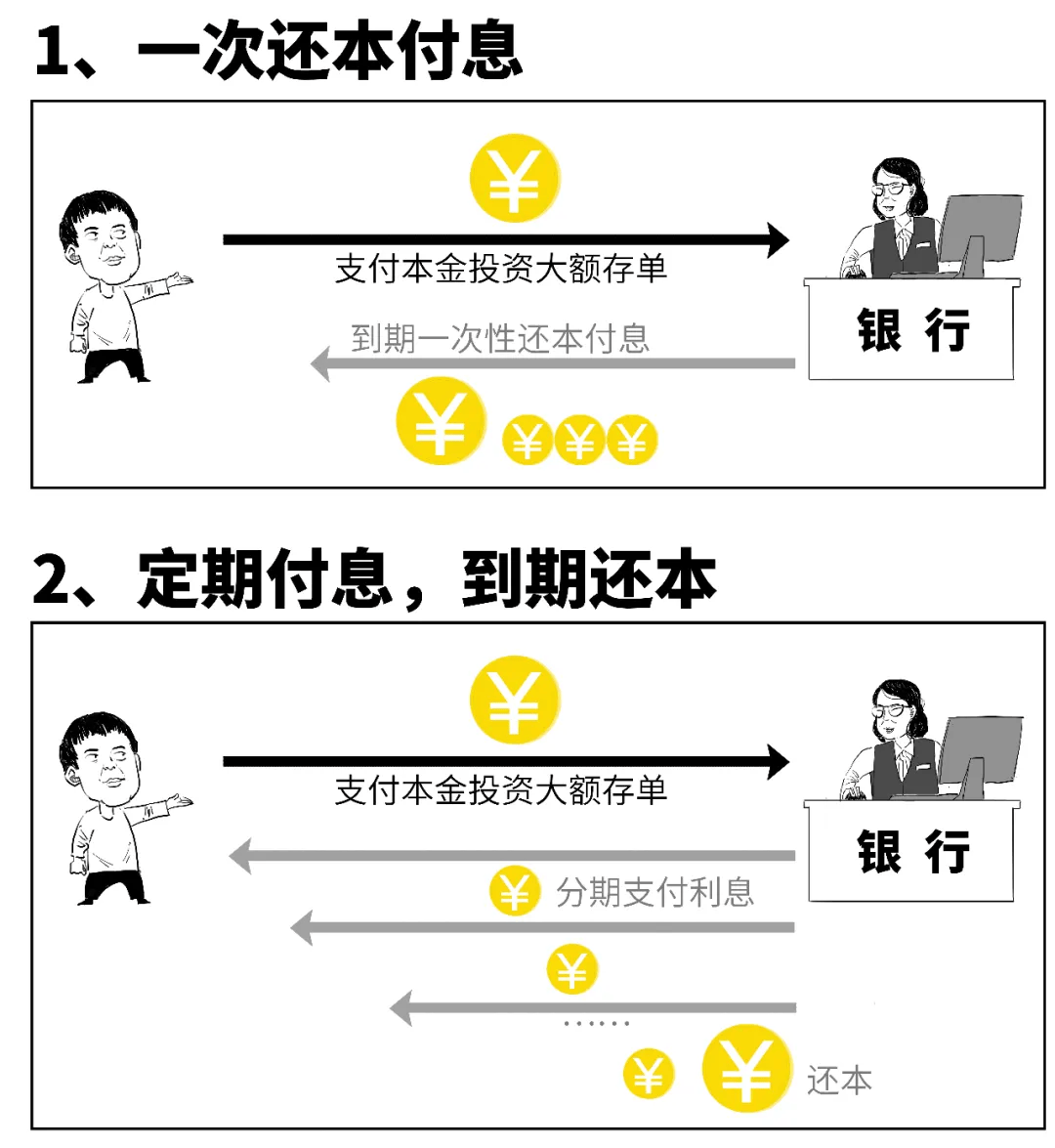

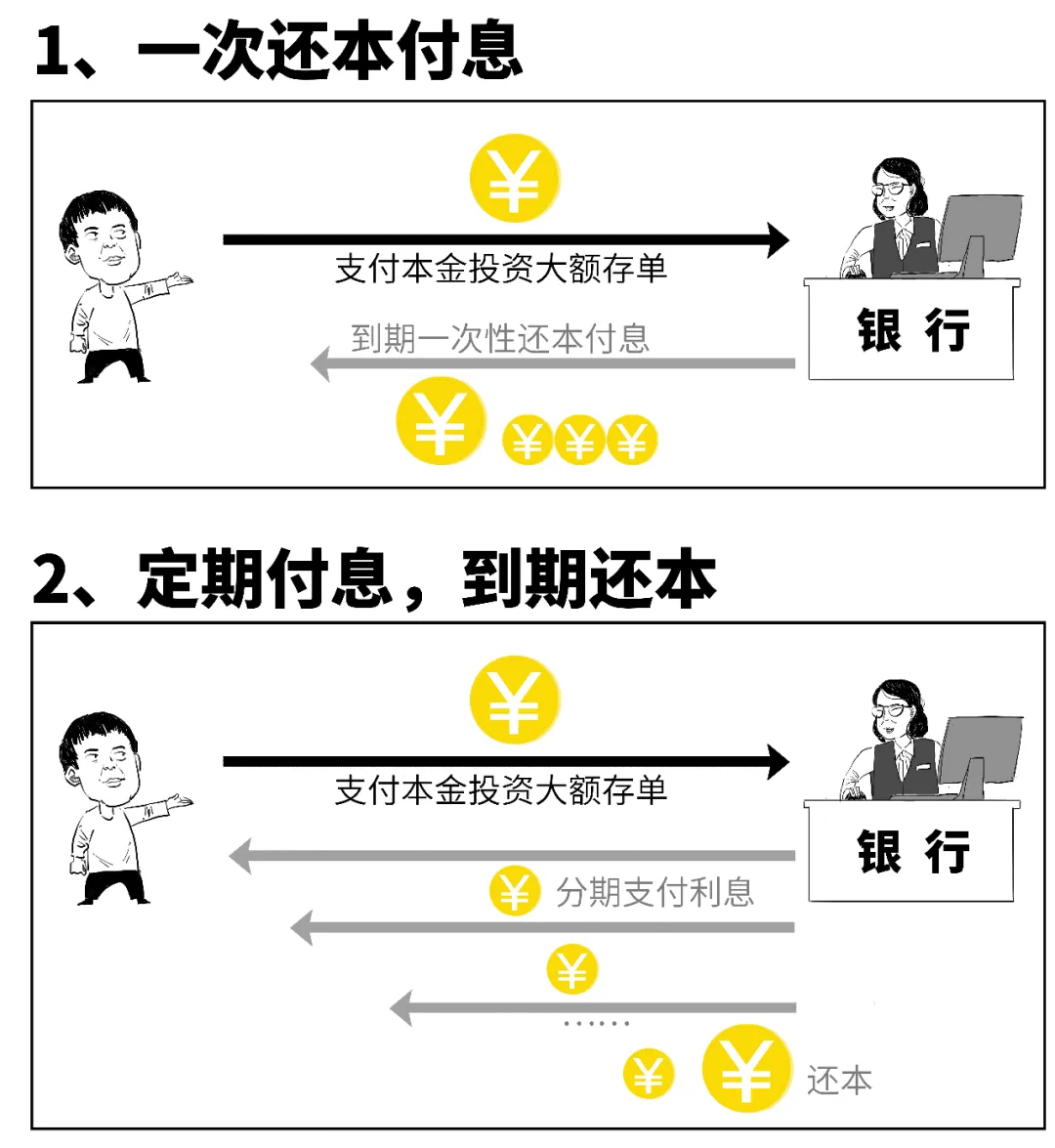

既然是存款,自然要支付利息,那利息该怎么付呢?

大额存单的付息方式一般分为2种:

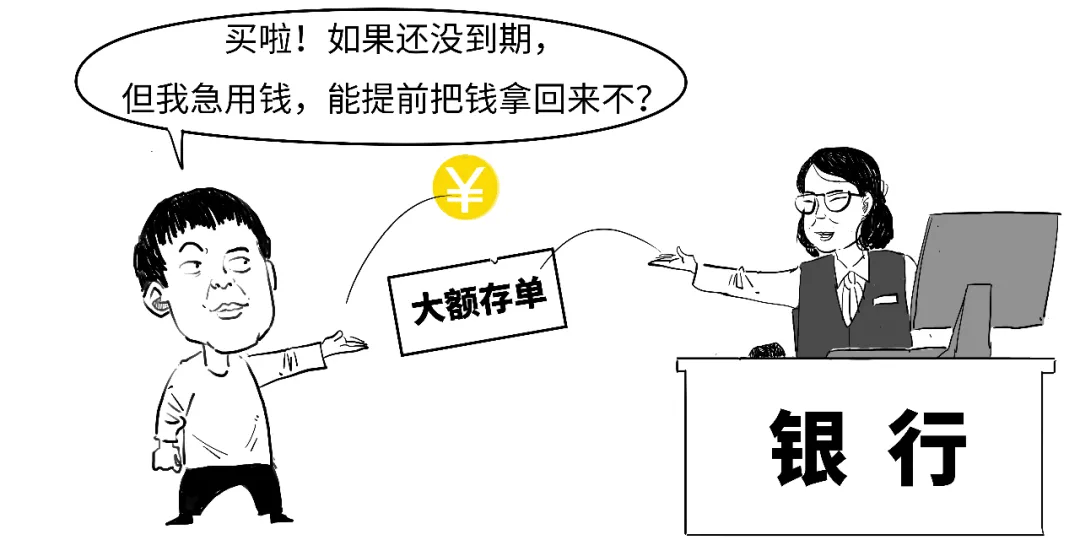

通常情况下,

如果储户着急用钱,需要把定期存款取出来,

这时候只能按照活期利息算。

对于大额存单也是这样吗?

其实我们在购买大额存单时,

有部分产品会标注“支持转让”。

这是啥意思呢?

就是说,等你急用钱的时候,就可以把这类存单“转卖”给其他人。

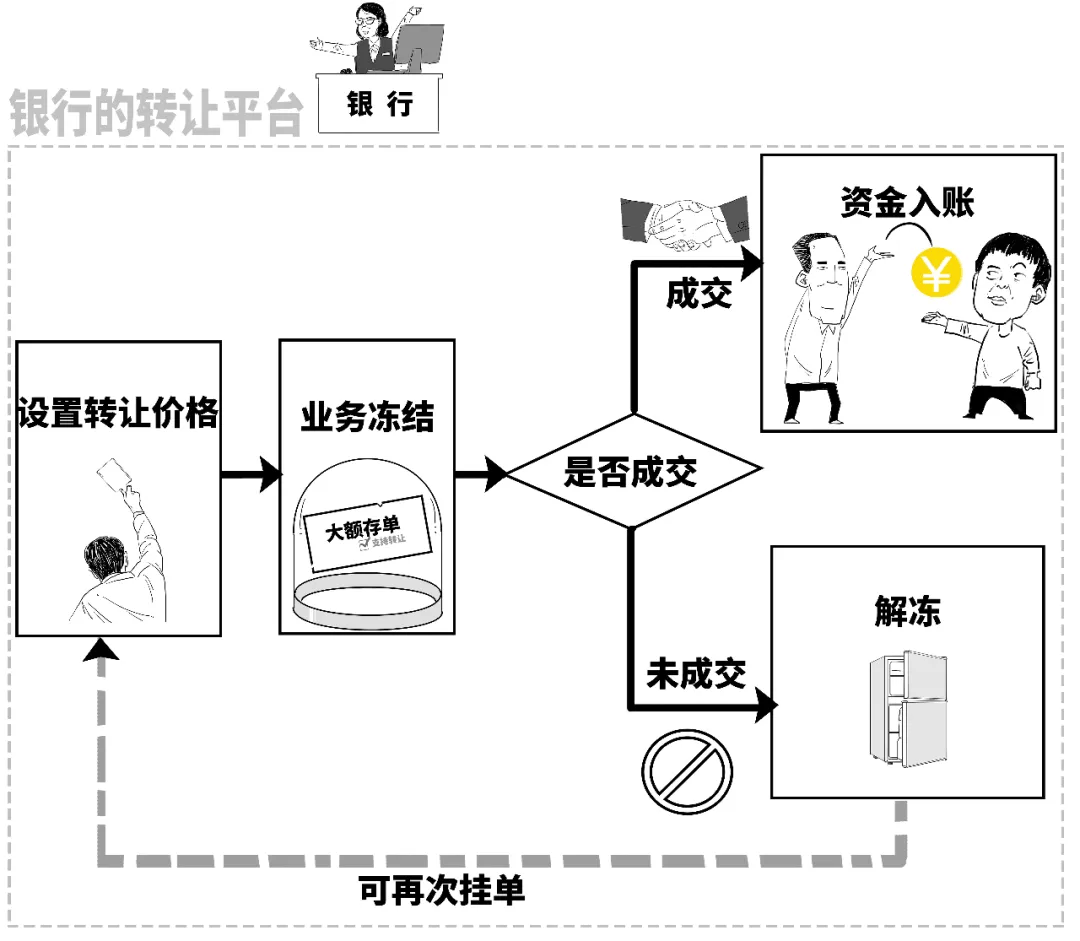

投资人如果成功转让大额存单,不仅能满足临时的资金使用需求,还往往能获得比活期更高的收益。

转让的基本流程一般是这样:

大额存单的可转让功能,提高了流动性,能解决客户燃眉之急,提升产品吸引力。

但需要注意的是,

并不是所有大额存单都有转让功能。

根据本次办法要求,发行人应当于每期大额存单发行前在发行条款中明确是否允许转让、提前支取和赎回。

总之,大额存单作为存款产品,

安全稳定并且收益较优,所以受到不少投资者追捧。

但是一段时间以来,被誉为银行“揽储神器”的大额存单,其利率也不断走低。

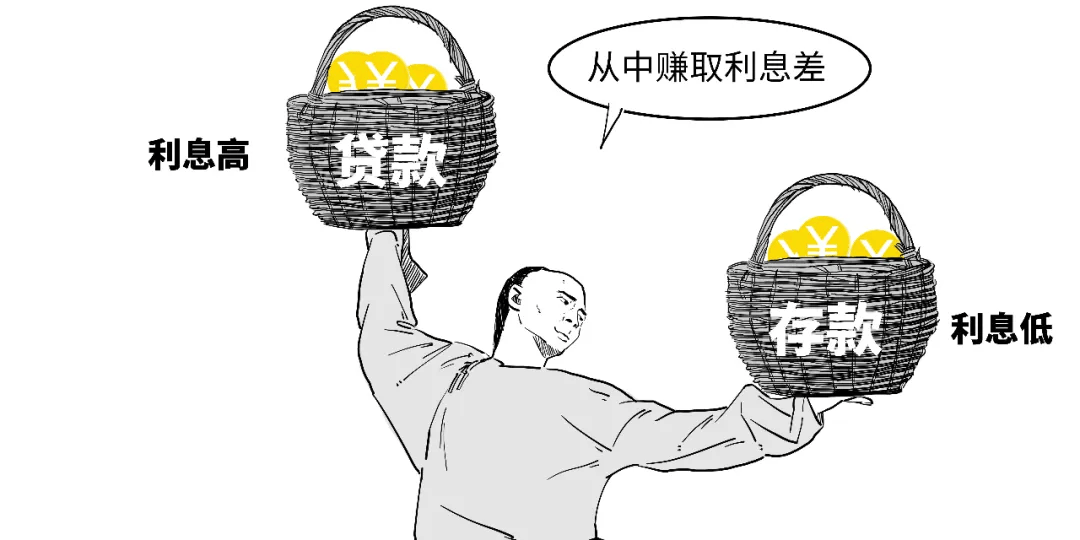

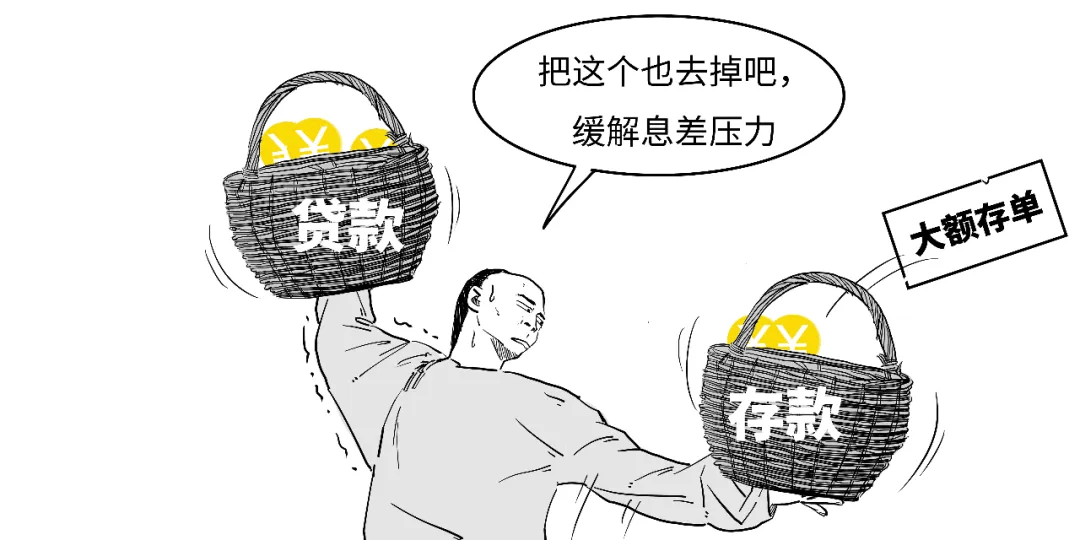

我们知道,银行一手从居民和企业吸收存款,一手将吸收的资金贷款给需要的企业和个人,

两者的息差就是银行的主要收入来源。

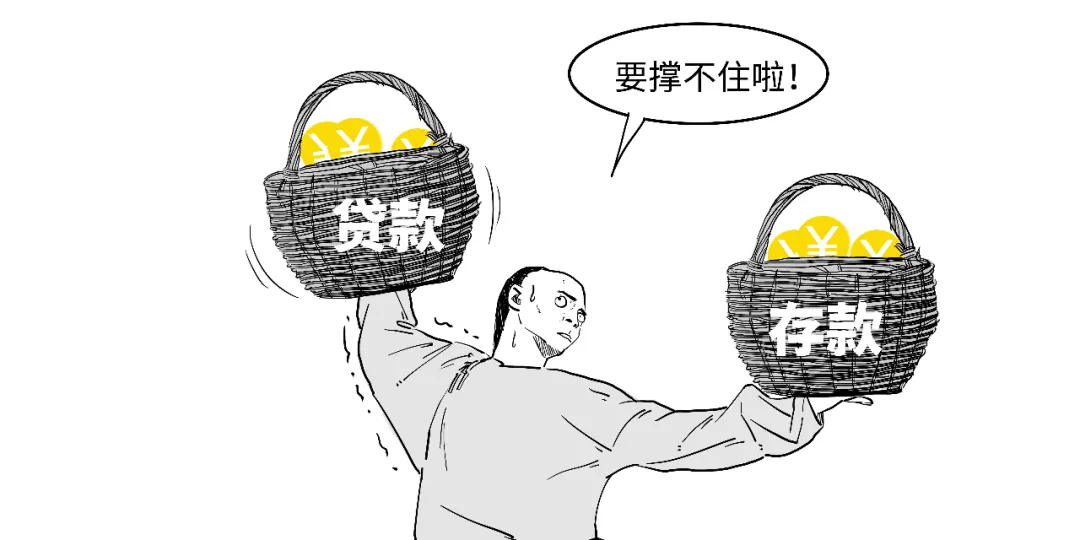

如果银行吸收了存款但贷不出去,

那么利润空间就会被压缩。

放贷压力比较大,银行自然就要对存款产品做些调整。

比如,银行会降低存款利率。

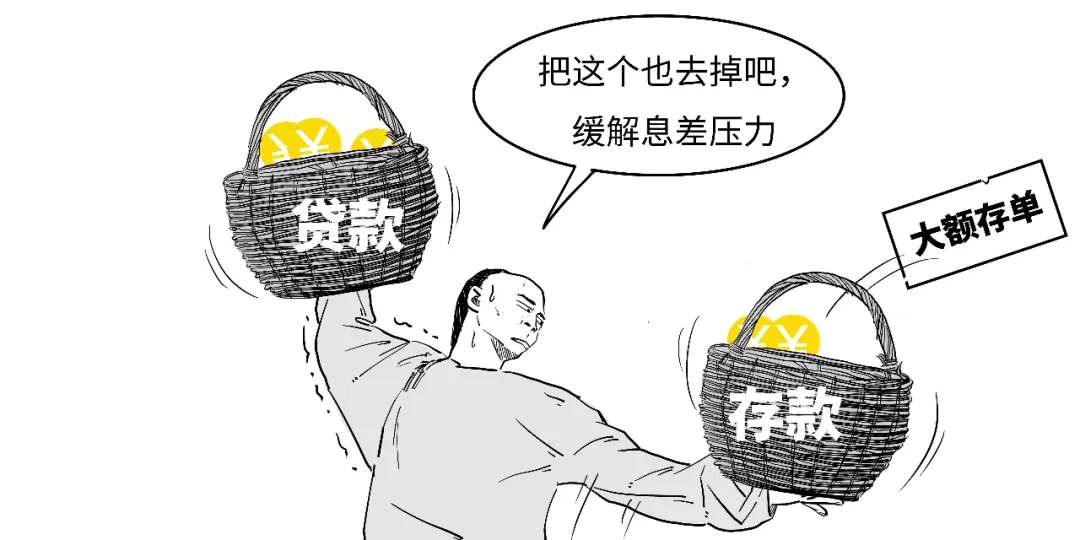

再比如,

有些银行选择直接减少中长期的大额存单的发行,降低高成本负债。

随着市场利率下行,利率比较高的大额存单利率也是在下降的。

因而大额存单与普通存款相比优势不再,吸引力大幅下降,有的银行更是暂停发行新的大额存单。

当然,万事也不绝对,

有部分区域中小银行有揽储的压力,

也可能通过适度增加大额存单产品来增加获客。

不管怎么说,

银行调整大额存单等的存款利率,还是为了减少长期债务,降低高息存款比例,缓解资金压力,不排除未来可能还有进一步下行空间。

而本次央行发布新规,主要是明确大额存单市场管理要求,推动大额存单市场持续健康发展。

好了,今天就说到这吧。

风险提示及免责条款:市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资责任自负。