原创 解读白银暴涨暴跌背后逻辑,看清国际金银市场剧烈震荡真相:还能不能买?

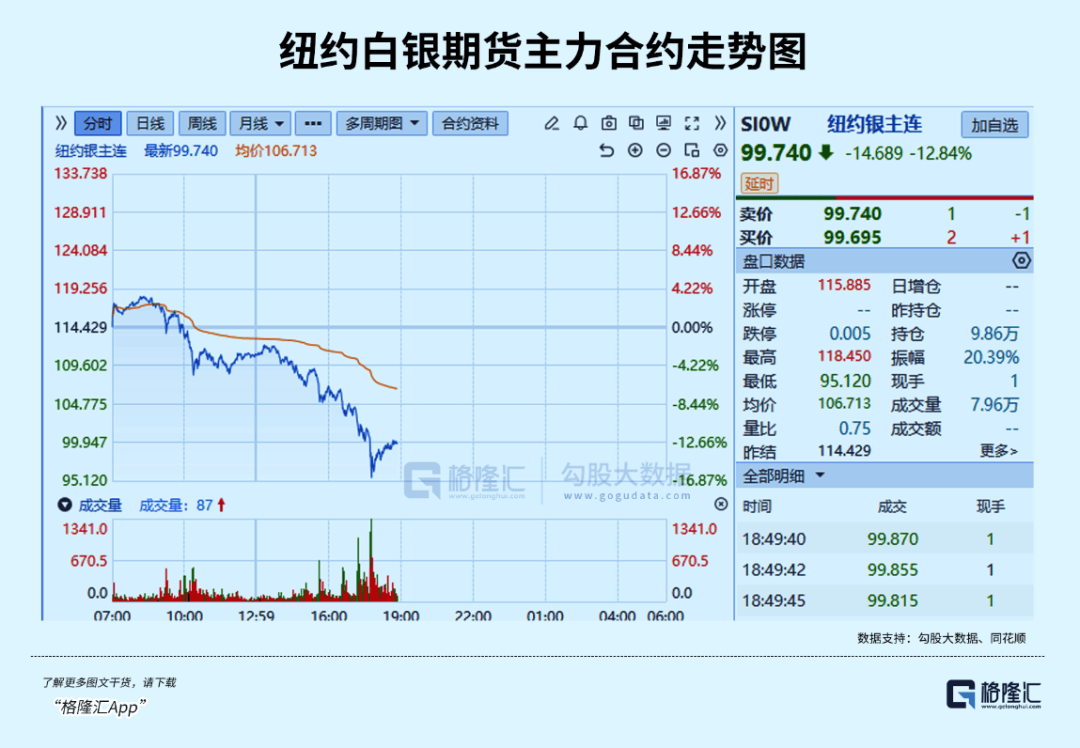

2026年开年至今,国际金银市场上演了一场“过山车”式行情,尤其是白银,从年初70美元/盎司一路飙涨至1月29日121.6美元/盎司的历史高点,市值一度突破5万亿美元超越英伟达,却在1月30日单日暴跌26.9%创历史纪录,2月5日伦敦银现更是跌至78.557美元/盎司,较高点回撤超35%;黄金也同步剧烈波动,伦敦金现从5600美元/盎司高点跌至4911.28美元/盎司,国内黄金T+D价格跌破1100元/克,这场极端行情让无数投资者措手不及。究竟是什么原因引发如此剧烈的震荡?当前市场是否还具备投资价值?

一、白银“疯涨”到“狂跌”:多重因素交织的极端行情

回溯此轮行情,白银的暴涨并非偶然,背后是宏观环境、工业需求与市场情绪的多重推动。从2025年9月起,美联储重启降息并扩大资产负债表,向市场释放大量流动性,叠加美国财政赤字高企、债务风险上升,投资者对美元体系信心下降,白银作为美元资产的替代选择,货币属性被激活。同时,光伏产业对白银的需求持续攀升——N型光伏电池耗银量较传统电池高40%,2024年全球工业用银需求创历史新高,占总需求近六成,供需偏紧的预期进一步推升银价。

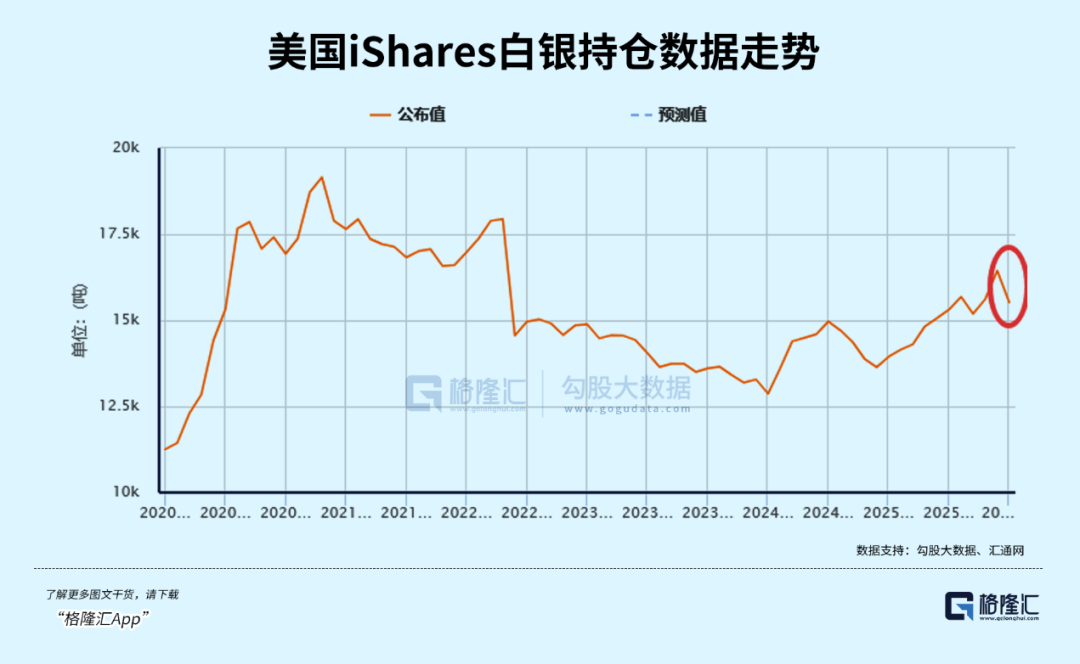

然而,暴涨背后早已埋下风险隐患。一方面,白银市场盘子小、流通量少,超过60%的白银被工业消耗,少量资金就能撬动价格,2026年1月,投机资金在期货市场大规模锁仓,叠加散户抢购银条、各国实施白银出口管制,导致现货市场“有价无市”,流动性枯竭让价格脱离基本面;另一方面,高杠杆交易盛行,程序化资金只看趋势不看价值,1月下旬白银期货未平仓合约与现货库存严重错配,市场陷入“逼空”狂欢,国投白银LOF基金连续4天涨停,却也发布近40次风险提示,预示着泡沫正在积聚。

1月30日,特朗普提名“鹰派”人物凯文・沃什出任美联储主席,成为压垮市场的“最后一根稻草”。沃什主张暂不降息、坚持缩表以维护美元信用,与市场此前“宽松延续”的预期截然相反,美元指数应声反弹,以美元计价的白银吸引力骤降。更关键的是,这一消息触发了连锁反应:价格跌破关键支撑位后,程序化交易自动做空,高杠杆资金爆仓引发强制平仓,单日白银衍生品市场平仓金额达数亿美元;同时,各国监管收紧(如上海期货交易所将白银期货日内开仓上限从3000手缩至800手),让“逼空”行情彻底落空,投资者争相平仓,最终演变为“踩踏式”暴跌。

二、金银市场震荡不止:机构分歧下的底层逻辑变化

与白银相比,黄金虽跌幅稍缓(截至2月5日较高点回撤约13%),但同样陷入剧烈波动,这背后是市场投资逻辑的深层重构。此前支撑金价上涨的核心逻辑——地缘风险、美元信用弱化、央行购金,并未完全消失,但短期市场关注点已转向流动性预期变化。沃什提名后,10年期美债收益率攀升,资金从贵金属流向美债,避险资产重心转移,贝莱德等机构指出,市场已从“博弈降息”转向“定价收缩风险”。

当前机构对金银走势的分歧显著。看多阵营中,摩根大通将2026年末金价预测上调至6300美元,认为央行购金、去美元化趋势仍将支撑长期需求;渣打银行也表示,白银工业需求的长期逻辑未变,短期暴跌只是“泡沫挤出”。但看空声音同样强烈,花旗集团警告,黄金当前估值极端,若配置比例回归历史常态,可能面临“腰斩”风险;高盛则强调,白银投机性驱动不可持续,市场需要时间消化高杠杆带来的冲击。

值得注意的是,此次震荡也暴露了金银市场的新特征。在大众媒体时代,信息传播的一致性加剧“羊群效应”,哪怕是黄金这种全球第二大资产,也会因情绪波动出现短期极端行情;而白银因工业属性与金融属性交织,波动性远超黄金(此次白银最大跌幅是黄金的3倍),“魔鬼金属”的称号再度应验。世界黄金协会指出,当前市场正经历“去泡沫化”,驱动力将从情绪驱动转向宏观数据驱动,全球实际利率、央行购金行为将成为未来走势的关键。

三、当下还能不能买?不同投资者的策略建议

面对持续震荡的市场,普通投资者最关心的问题莫过于“现在该不该入场”。事实上,不同风险承受能力、投资周期的投资者,应采取截然不同的策略,切忌盲目跟风。

对于短期投机者,当前市场仍处于“高波动绞肉机”状态。2月5日数据显示,白银T+D单日跌幅达12.58%,波动率创历史极值,这种行情下,加杠杆抄底如同“接飞刀”,专业机构尚且需要精准把控时点,普通人参与大概率面临亏损。建议暂时观望,等待价格企稳、情绪回归理性后,再考虑是否参与短期反弹。

对于长期投资者,需区分黄金与白银的差异。黄金方面,尽管短期波动剧烈,但作为“金融储备锚定物”,其长期价值仍值得认可——1929年至今黄金涨幅远超白银,且地缘风险、大国博弈的长期逻辑未变。若想配置黄金,不建议一次性梭哈,可采用“定投”方式(如每月固定金额买入黄金ETF或银行金条),既能摊薄成本,也能规避短期波动风险。

白银则需更加谨慎。长期来看,光伏、AI、新能源汽车对白银的工业需求确实存在增长空间,但白银市场易被操纵,且价格高位时,新开采技术、替代材料(如光伏银浆的银包铜技术)可能增加供应,压制价格。因此,白银不宜作为核心配置,若想参与,仓位需严格控制在总资产的1%-2%以内,且需密切跟踪工业需求与供应端变化。

此外,投资者还需警惕两类风险:一是投资标的选择,避免混淆“首饰金”与“投资金”——首饰金溢价高、变现难,投资金优先选银行金条、黄金ETF;二是市场陷阱,近期虚假炒银平台、直播间带单操作增多,需通过正规渠道参与。对于风险承受能力较低的普通人,与其纠结于金银短期涨跌,不如关注更稳健的方向,如掌握核心技术的光伏银浆企业、具备定价权的高端制造企业,这类资产更契合“科技革命+大国博弈”的长期逻辑。

总体而言,此次金银市场剧烈震荡,既是短期情绪与杠杆的集中释放,也是市场对宏观政策预期的重新定价。对于投资者来说,与其追逐“过山车”式的行情,不如回归理性,根据自身风险偏好制定配置计划——在市场狂热时保持警惕,在恐慌下跌时保持耐心,才是穿越周期的关键。