原创 银行员工利用职务之便,违规转走储户存款,真的与银行无关?

银行员工利用职务之便,违规转走储户存款,居然与银行无关,闻所未闻。

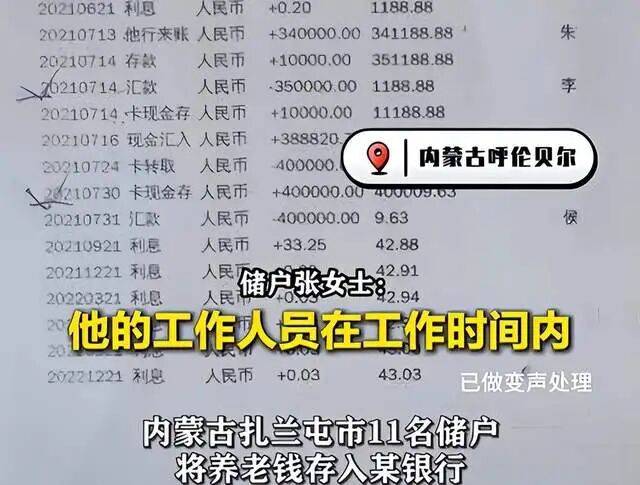

据红星新闻1月31日报道,1月31日,有媒体报道,2021年7月,内蒙古的朱女士将75万元存入银行,帮她办理业务的银行员工孟某芝却转走了她的存款,受害储户有11人,涉案金额高达220余万元且已被其挥霍,无法追回。

案件本身并不复杂,一名银行员工, 利用职务之便,转走了11位储户的存款,金额高达220万元。

正常理解,这是银行的责任,银行应当赔偿11位储户的本金和利息。

要知道,这不是11位储户把资金私下交给银行员工,而是在柜台通过一定手续和程序把钱存在了银行。

也正是从这一刻起,储户与银行之间就建立了契约关系,储户把钱交给银行,银行代为管理,并支付利息。银行的利益,则是通过将储户的钱用于贷款,获得利息差。

自然,储户存在银行的钱,就应当由银行来保证其安全。一旦发生损失等现象,就应当由银行承担责任。

然而,发生在内蒙的这起储户存款被银行员工转走案件,却出现了银行不认账、法院不支持储户现象。

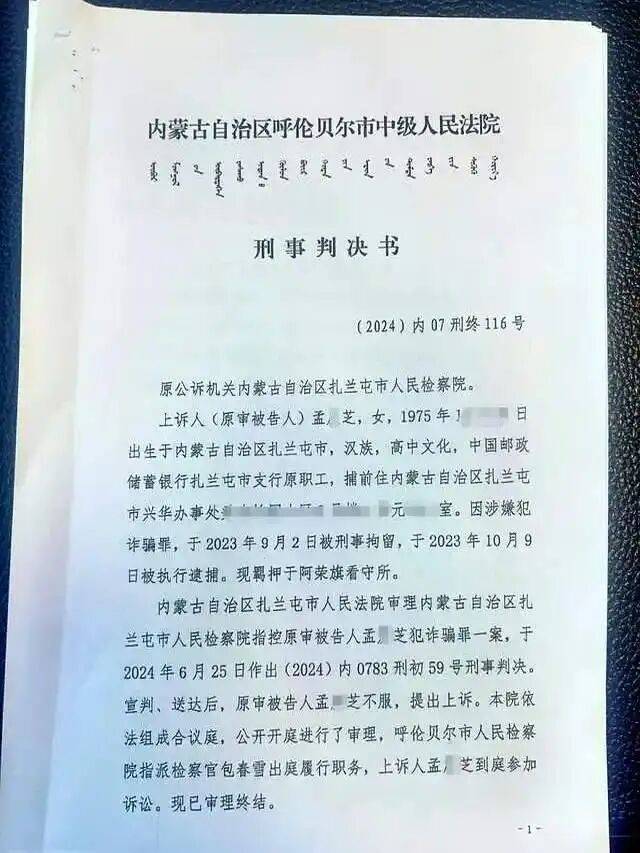

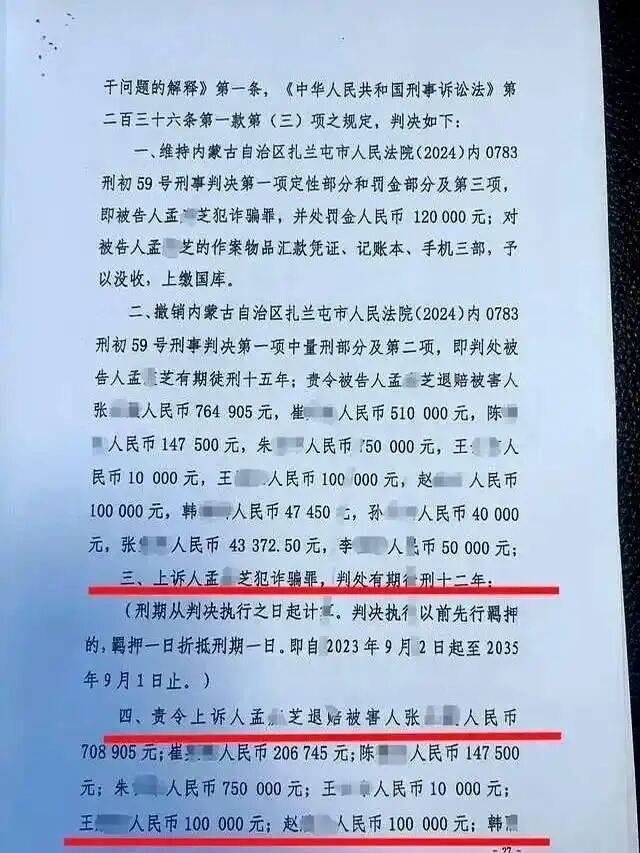

面对孟某芝被判刑,无力偿还被其转走的存款的情况下,2025年10月,朱女士起诉银行要求支付本金及利息,没有想到的是,一审法院却驳回了朱女士的诉求,认定孟某芝行为属个人犯罪而非职务行为。

虽然从表面看,孟某芝是以“内部高息存款”为诱饵,通过伪造单据、利用银行设备操作获得了储户的存款,没有按照银行的规范操作程序处理,但是,仔细分析就不难理解,不管孟某芝采用的是何种方式,对储户来说,他们是在银行的柜面上办理的,是执行的正当存款程序。

我们不禁要问,如果连银行柜面上办理的业务都不安全,银行都不认账,那么,居民到什么地方存钱才算安全呢?

殊不知,孟某芝的违法行为,不是储户造成的,而是银行内部监督不力、监管失控、对员工教育不到位、员工素质不高造成的。不管从哪个方面来看,这些被孟某芝转走的存款,都与银行有着密切关系,而不是与银行无关。

但凡银行内部监督严格一些,但凡银行有完善的内控机制,但凡银行对员工的教育严格规范一些,也不会出现这样的问题。

出了问题,竟然推三阻四、死不认账,想把责任完全由孟某芝来承担,是不太厚道的,也是不符合实际情况的,更是不道德的,是缺乏责任意识的。

更没有想到的是,当地法院竟然也站在银行一边,认为银行没有责任,真的难以想象,这种判决是如何出笼的。

储户不服该判决并提起了上诉,2026年1月5日该案二审开庭审理,目前尚未宣判。如果二审法院支持一审判决,那这起案件,就会开一个非常不好的先例,会让广大居民对银行和法院的信任度大大下降。

我们并不否认,孟某芝的行为,不是银行方面授权的,而是个人行为。但是,对储户来说,孟某芝是坐在银行的柜面上办理的存款业务,这是事实吧。

既然是在柜面上办理的业务,储户怎么知道孟某芝有没有得到银行方面的授权呢?有没有给孟某芝授权,难道需要储户去调查了解吗?难道居民办一笔业务,都要先去核查一下银行员工的业务办理行为有没有授权吗?如此繁杂,谁还愿意到银行存钱。更重要的,储户要求看银行员工的授权,银行方面同意吗?

更重要的,一名员工在办理了一笔存款业务后,银行内部难道没有审核机制?一个人就能够办完全部存款业务?所谓的各种监控,难道都是摆设?更重要的,被孟某芝转走存款的储户,不只是朱女士一人,而是多达11人,很明显的,这家银行的内控机制是相当混乱的。

毫无疑问,这起案件,银行方面是有责任的,应当承担案件后果,而不是把责任推给孟某芝,把后果留给储户。而一审法院,对此起案件的审判,也过于草率,没有能够站在公正、平等的角度对案件进行审理和判决,相关法官的行为,值得关注。希望二审法院能够客观、公正、平等对待此起案件。