颓势难止!朝阳科技上半年净利预降超八成,汇兑损失、原材料涨价叠加出货量回落

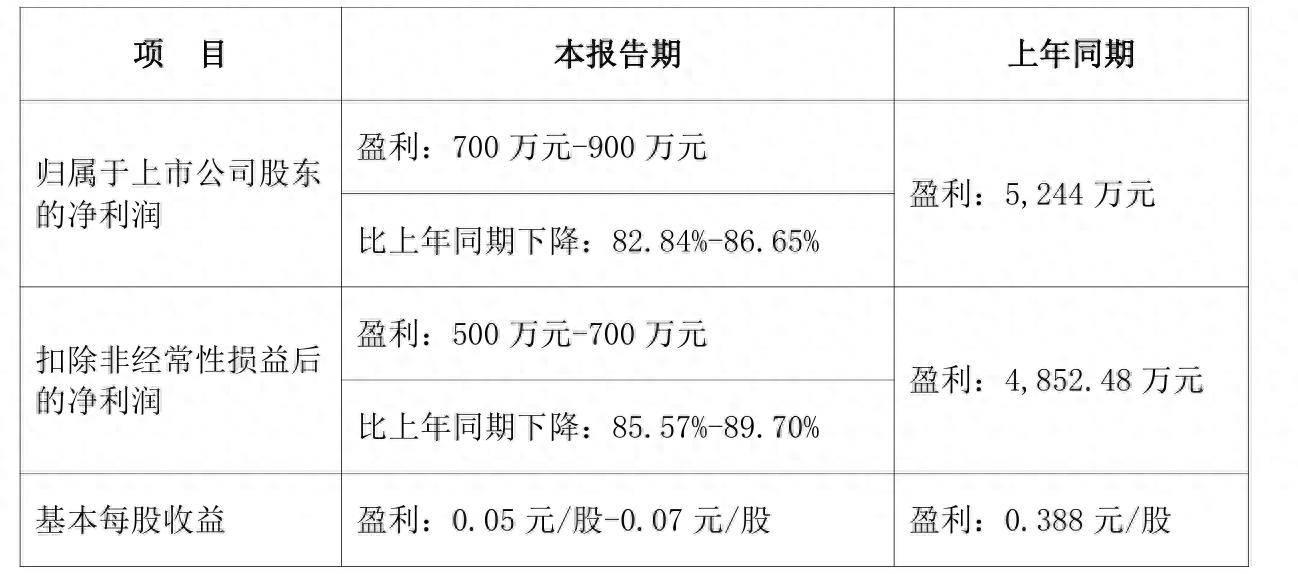

7月13日晚间,朝阳科技(002981)发布半年度业绩预告, 公司预计2026年上半年归母净利润为700万元至900万元,较上年同期的5244万元大幅下滑82.84%至86.65%。

公司预计扣非净利润为500万元至700万元,同比下降85.57%至89.70%,显示公司主营业务盈利动能严重萎缩。每股收益从近0.39元骤降至不足0.07元,股东回报水平大幅缩水。

对于净利大幅预减,朝阳科技解释称, 公司海外收入占比较高,报告期内人民币升值,形成汇兑损失;同时,上游原材料价格走高,造成成本压力;叠加新品产能爬坡、海外客户短期消化前期库存,本期整体出货量阶段性回落。

多重因素共同作用下,公司综合毛利率有所下降。公司已积极与客户沟通协商,同步全力推动在手订单落地转化,内部持续深化降本增效各项工作,通过多维度举措改善经营业绩。

资料显示,广东朝阳电子科技股份有限公司的主营业务是声学产品(耳机、音响)业务、精密零组件业务等。公司的主要产品是TWS耳机、头戴耳机、OWS耳机、入耳式耳机、无线颈挂式耳机、医疗助听器等。

值得一提的是,朝阳科技的盈利曲线正持续下探,净利润已连续两年走低。2024年,公司净利润同比微降3.31%。进入2025年,公司营收虽增至18.18亿元,同比小幅上扬4.85%,但归母净利润却狂泄至7376.69万元,同比骤降34.67%。

作为朝阳科技的核心业务,耳机成品业务在2025年出现量价双杀。该业务实现收入12.12亿元,占营收比重达66.67%,却较上年减少792.22万元,微降0.65%;更值得关注的是,毛利率跌至19.37%,同比下滑1.89个百分点,盈利空间正被持续蚕食。

业绩承压之下,朝阳科技日前抛出发债募资计划。4月1日,朝阳科技披露向不特定对象发行可转换公司债券预案,本次拟发行可转换公司债券募集资金总额不超过5.2亿元(含本数)。

扣除发行费用后,拟用于越南朝阳智能智造扩建项目、智能硬件生产建设项目、智能硬件研究院升级建设项目和补充流动资金。

本次募资的最大看点当属海外押注——3.05亿元砸向“越南朝阳智能智造扩建项目”,独占募资总额的58.7%,出海扩产意图凸显。此外,公司拟补流1亿元,而截至2025年末账面货币资金仅1.76亿元。

朝阳科技曾在年报中提及,公司将持续优化资源调配,推动越南基地在生产效率、品质管控与管理能力上的全面升级。同时深化国内与海外厂区的管理协同,充分发挥国内在自动化升级、工程技术、品质保障等方面的经验优势,支持越南基地的能力提升。

二级市场上,截至7月13日收盘,朝阳科技上涨3.28%报21.10元/股,总市值约28.81亿元,今年以来公司股价已累计下跌约26%。

来源:读创财经