别再假装是“优惠”了:花呗白条的黄金漏斗,被监管没收

摘要: 八部门新规砍向收银台:花呗、白条、月付们不能再“假装”是支付工具了。

不知道从什么时候开始,手机里的国民级APP,都悄悄变成了“金融应用”。

点外卖订酒店,默认的支付方式不知何时变成了“月付”;网上购物,结账页面悄然勾选“白条”、“花呗”;甚至看短视频、骑共享单车,都能冷不丁弹出“免费领取xx元免息额度”。

为了几块钱的立减优惠,很多用户在“无感”中交出了征信授权,甚至一步步踏入过度负债的泥潭。

而这些将信贷产品伪装成“默认选项”和“福利补贴”的套路,即将迎来监管层面的杜绝。

2026年4月24日,央行等八部门联合发布了《金融产品网络营销管理办法》(将于9月30日起实施)。第十二条明确要求:非银行支付机构不得将贷款、资产管理产品等金融产品列入支付工具选项;不得为贷款、资产管理产品等金融产品提供营销服务。

翻译成大白话就是:以后各大APP的收银台里,花呗、白条、月付们,再也不能和银行卡、微信余额“平起平坐”了,更不能搞什么“用xx支付立减5元”的诱导营销。

支付归支付,借贷归借贷,必须在界面上强制“物理隔离”。

当支付入口不再能为信贷产品“无感引流”,这万亿版图将面临怎样的重构?

一、流量的终局生意:为什么所有APP最终都想让你借钱?

互联网行业有这么一句话:“互联网的尽头是放贷。”这并非调侃,而是商业逻辑的必然。

简单来说,信贷业务确实挣钱。

以借助支付宝场景的蚂蚁消金为例,据天眼查APP显示,花呗、借呗的运营主体重庆蚂蚁消费金融有限公司,2025年营收215.60亿元,同比增41.7%;净利润31.11亿元。截至2025年末,资产总额为3122.90亿元,稳居行业首位。

(图源天眼查)

除了蚂蚁消金这样的巨头,美团旗下的小额贷款公司同样收益不俗。据天眼查APP显示,重庆美团三快小额贷款有限公司2025年营收40.29亿元,净利润3.46亿元。

(图源天眼查)

就算不借助支付场景,从百度独立出去的度小满也有着不错的业绩。据其披露的2024年业绩(未找到最新业绩数据)显示,从2023年到2024年,其净利润由2.12亿元增长至8.59亿元,相当于日赚超235万元。

做游戏要养团队,做电商要看物流,做内容要买版权,而做信贷,只要有流量和风控模型,边际成本极低,利润却极其丰厚。

那么,为什么要把信贷产品塞进支付入口?

因为这背后有一条精密运转的商业链条:支付即获客,信贷是出口。

支付是离钱最近、最高频的刚需场景,用户在付款的那一刻,注意力高度集中、支付意愿最强。

在这个节点上,把“花呗”“月付”等信贷产品和银行卡、余额并列,甚至设置为“默认支付选项”,用户为了几块钱的“立减优惠”,或者仅仅是因为懒得切换支付方式,就在“无感”中完成了授信和借款。

这意味着,信贷产品被嵌套进了高频支付场景,边际获客成本被压到了极低水平。大厂实质上是金融产品的“超级流量二道贩子”,稳赚通道费和分润;如果是引流至自营金融产品,利润率更高。

更深一层,这是互联网企业从“工具”到“金融平台”的升维。

点外卖的APP想放贷,打车的APP想放贷,修图的APP也想放贷。这是因为,一旦用户在平台上借了钱,这个用户就从一个“用完即走”的流量变成了一个“持续贡献利息”的金融资产。

用户粘性、留存率、ARPU值,这些让产品经理头疼的指标,在放贷面前,似乎都有了答案。

支付即入口,信贷是出口,中间是近乎零成本的流量转化。这个闭环运转了十几年,养出了蚂蚁消金、微众银行这样的万亿级巨头,也让无数互联网公司前赴后继地涌入金融赛道。

但是,从“科技向善”的角度出发,借助支付入口“补贴”用户来营销信贷产品,副作用是很大的。

当顶尖的算法和算力不再用于提升产业效率,而是被用来精准计算用户的负债极限;当“借钱”的按钮被设计得比“花钱”还要醒目,甚至用“免息”、“送会员”等话术诱导缺乏金融常识的用户负债时,所谓的“金融科技”,也就异化为披着科技外衣的“流量收割机”。

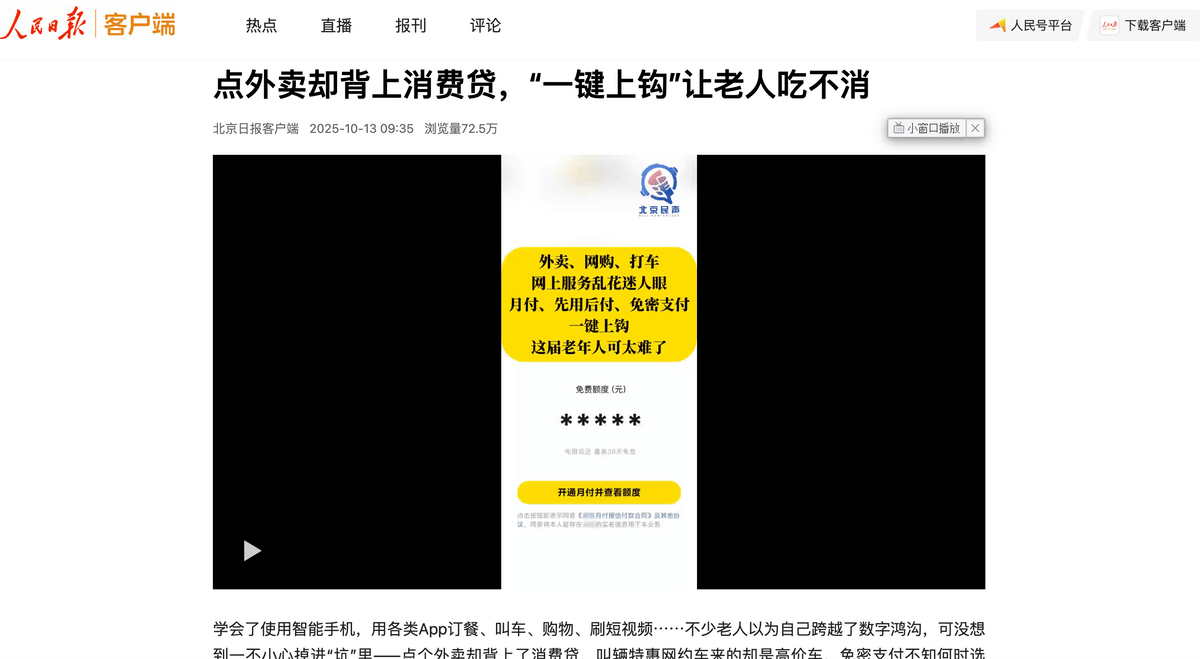

被诱导负债的可能有年轻人、触网不深的中老年人、农民工、外卖员等,北京日报曾报道有老人点外卖时因月付的优惠券而背上消费贷,不得不让子女回家操作才还款成功。

(图源人民日报)

所有的APP都想让人借钱,是因为在旧的规则下,这是一门稳赚不赔的“好生意”。但这门生意的超额利润,本质上是对消费者金融认知盲区的变现。

但天下没有永远免费的午餐。当这门“稳赚不赔”的生意越做越大,用户“无感负债”的投诉也越来越多。监管的靴子,终于落地了。

二、支付“断贷”:金融营销格局的断臂与重构

新规落地,首当其冲的是互联网大厂的金融营销体系。

要理解这场冲击,必须先看懂金融产品网络营销的“双轨制”现状。

互联网广告形式大致分为两种,一种是展示类广告,也就是品牌广告,为了建立品牌形象和增加品牌存在感,比如电梯海报、地铁大屏、综艺冠名,砸的是“某某借条,大平台”的信任背书,但转化链路长,ROI难以精准衡量。

另一种是效果类广告,追求即时转化,每一分钱都要看到订单。

一直以来,金融营销也是这两条腿走路。品牌广告负责讲故事、建信任,效果广告负责拉人头、放贷款。

而支付入口的广告,本质上就是全互联网最顶级的“效果类广告”。

它省去了所有中间跳转环节,在用户掏钱的“最后一米”直接完成信贷转化,是过去金融营销中ROI最高、最核心的“黄金漏斗”。

支付场景天然适合金融产品营销。但问题也出在这里,很多消费者在“无感”中完成了借贷行为,甚至不知道自己开了“月付”或“白条”,直到还款日收到短信提醒。

这就是症结所在。

如今,新规直接没收了这个“黄金漏斗”。《办法》明确要求:不能误导用户混淆支付工具与贷款产品。

监管的核心逻辑很清晰:让用户明明白白地借钱,而不是稀里糊涂的负债。

那么,失去了支付入口导流,谁最疼?

按业务与支付场景的绑定深度,新规带来的冲击呈现清晰梯队:

第一梯队:蚂蚁、腾讯。

花呗、微信分付深度嵌入支付收银台,是旧模式的最大受益者。

花呗作为支付宝收银台的“默认选项”之一,是蚂蚁维持3136亿贷款余额的核心武器;分付从2024年6月末的约129亿元飙升至2025年6月末的1125.88亿元,一年增长近8倍,全靠微信支付无处不在的场景渗透。

新规之后,展示逻辑与导流路径均需大幅调整。

第二梯队:京东、美团、字节。

白条、美团月付、抖音月付高度依赖支付页默认勾选与优惠诱导,新用户开通率与分期渗透率将短期承压。

第三梯队:快手、百度等平台。

快手缺乏完整的互联网支付牌照;度小满信贷业务以助贷为核心,虽持有支付牌照,但百度系生态(搜索、贴吧、地图等)并非强交易支付场景,两家受本次支付端新规的直接冲击较小。

不过,《办法》中同样明确禁止“低门槛”“秒到账”等诱导性描述,其他对金融产品营销方面的通用合规要求,同样需要遵守。

冲击之外,更深远的是连锁反应。

一方面,获客成本全面上升。

支付入口导流被切断,新增授信规模和生息资产增速将面临显著下滑,为了维持规模,他们或将在外部市场高价买量。

另一方面,营销预算大迁徙将引发“外部内卷”。

原本在支付场景内“内部消化”的庞大金融营销预算,将被迫向外溢出。度小满等金融科技企业的获客成本本来就够贵了,这下更贵了。品牌广告、内容营销等方面的竞争将更加激烈。

还有就是,“羊毛出在猪身上”的交叉补贴体系将面临崩塌。

过去,大厂经常用金融业务的利润来补贴主业,比如“用月付支付立减5元”,以此拉动主业的GMV和订单量。

但支付与金融强制隔离后,这种诱导性的交叉补贴将被严格限制。外卖、电商等主业将褪去金融补贴的“虚假繁荣”,回归真实的服务价值与供应链效率。

三、后支付时代:三大不可逆转趋势

支付入口“断贷”,不是互联网金融的末日,而是其走向成熟的成年礼。在合规的框架下,金融产品网络营销将呈现三大不可逆转的趋势。

第一,支付牌照价值重估。

过去,支付牌照的价值由两部分构成:支付手续费收入+金融导流的“流量溢价”。新规之后,后者将被剥离。支付牌照将从“金融流量入口”回归“商业基础设施”,估值逻辑面临全面重构。

第二,营销阵地转移。

失去支付入口的“截流”神器后,获客逻辑会向内容化、私域化迁移。

合规边界内,金融机构可通过官方账号在短视频、直播、图文渠道开展金融消费者教育与品牌科普;所有营销内容必须经机构审核备案,转化链路统一跳转至机构自营平台,杜绝非持牌主体、个人账号变相开展信贷营销。

同时,营销逻辑将从粗放式的“流量收割”转向精细化的“存量运营”。利用合规的数据标签,在APP的非支付场景(如会员中心、理财频道)进行精准、克制的触达,深耕单客价值(LTV)。

第三,竞争逻辑从“流量”转向“风控+体验”。

当支付不再能免费引流,信贷产品的竞争将回归三个核心能力:风控、资金成本、用户体验。

各家巨头在核心能力的表现如何?

风控端,伴随信贷规模快速扩张,蚂蚁消金的风控压力也同步提升,2025 年其信用减值损失同比增长约 55%,资产质量与风控能力正迎来新一轮检验。

技术端,微众银行持续加码 AI 在风控、运营全链路的落地应用,2025 年算力规模与 AI 日均调用量均实现数倍提升,以技术手段优化风控效率与用户体验。

资金端,京东在 2024 年完成对捷信消金的重组控股,2025 年正式更名为天津京东消费金融,拿下全国性消金牌照,杠杆与全国展业优势正在逐步释放。字节在沉默中蓄力,190亿注册资本的小贷牌照是行业最大的一颗“弹药”。

但无论押注什么,一个事实已经清晰:“借钱”的入口不会消失,但不能再伪装成优惠券或默认支付方式。

监管的核心目的,是让用户明明白白地借钱。谁先适应这个逻辑,谁就能在新的牌桌上坐稳。

结语:

当然,行业或许远未到“伤筋动骨”的地步,冲击更多集中在新增获客端,而非业务基本面本身。

经过十余年的用户教育,花呗、白条、月付等产品已经积累了亿级用户基数与成熟的使用心智,用户主动使用的消费信贷需求依然真实存在。

新规禁止的是将信贷产品混入支付工具、靠默认勾选诱导开通的套路,而非禁止产品本身。未来它们依然可以在 APP 的独立金融专区正常展示,只是不再能 “伪装” 成支付选项无感触达用户。

这不是信贷业务的终结,而是粗放式流量金融的终结。

支付回归支付,借贷回归借贷。这场迟来的“业务分家”,或许正是行业走向健康的开始。

免责声明:本文基于公司法定披露内容和已公开的资料信息,展开评论,但作者不保证该信息资料的完整性、及时性。

另:股市有风险,入市需谨慎。文章不构成投资建议,投资与否须自行甄别。