TMGM外汇:澳元小幅回落,通胀韧性支持央行维持偏紧政策

周三澳元出现小幅回落,整体上可视为前一交易日明显波动后的阶段性调整。汇价在接近近期波动区间上沿时,市场交易活跃度有所提升,短期内多空力量呈现相对均衡状态,价格走势的连续性有所减弱。

澳大利亚统计局公布的12月CPI数据整体符合市场预期。同比涨幅为3.6%,虽略高于前值,但并未明显超出共识区间。更具政策参考意义的截尾平均通胀率同比为3.3%,继续处于高位,说明通胀回落过程依然缓慢。与此同时,月度CPI环比上涨1.0%,高于市场预期,显示短期价格压力仍然存在。这组数据并未显著强化或削弱澳洲联储的政策立场,但在通胀仍高于2%—3%目标区间的背景下,为维持偏紧政策提供了现实依据。

从宏观层面看,近期公布的部分经济指标表现相对平稳。制造业、服务业及综合PMI均位于扩张区间,其中服务业活动有所改善。就业数据显示,12月就业人数增加、失业率回落,显示劳动力市场仍具一定韧性。这些数据有助于市场评估澳大利亚经济运行状况,但其对汇率的影响仍需结合其他因素综合观察。

美元方面,近期走势主要受到市场对货币政策预期变化及风险情绪波动的影响。美元指数在前期波动后出现一定幅度的修复,但整体仍处于近期区间内。市场普遍关注美联储会议结果及政策表态,尤其是对未来利率路径的相关表述。在政策不确定性仍存的背景下,美元短期表现继续受到多重因素影响。

此外,关于美国财政部可能进行货币干预的市场讨论,以及美国高层对美元“保持坚挺”的表态,也在一定程度上放大了美元波动。叠加最新公布的就业相关数据表现温和,美元短期内难以形成持续趋势性反弹。

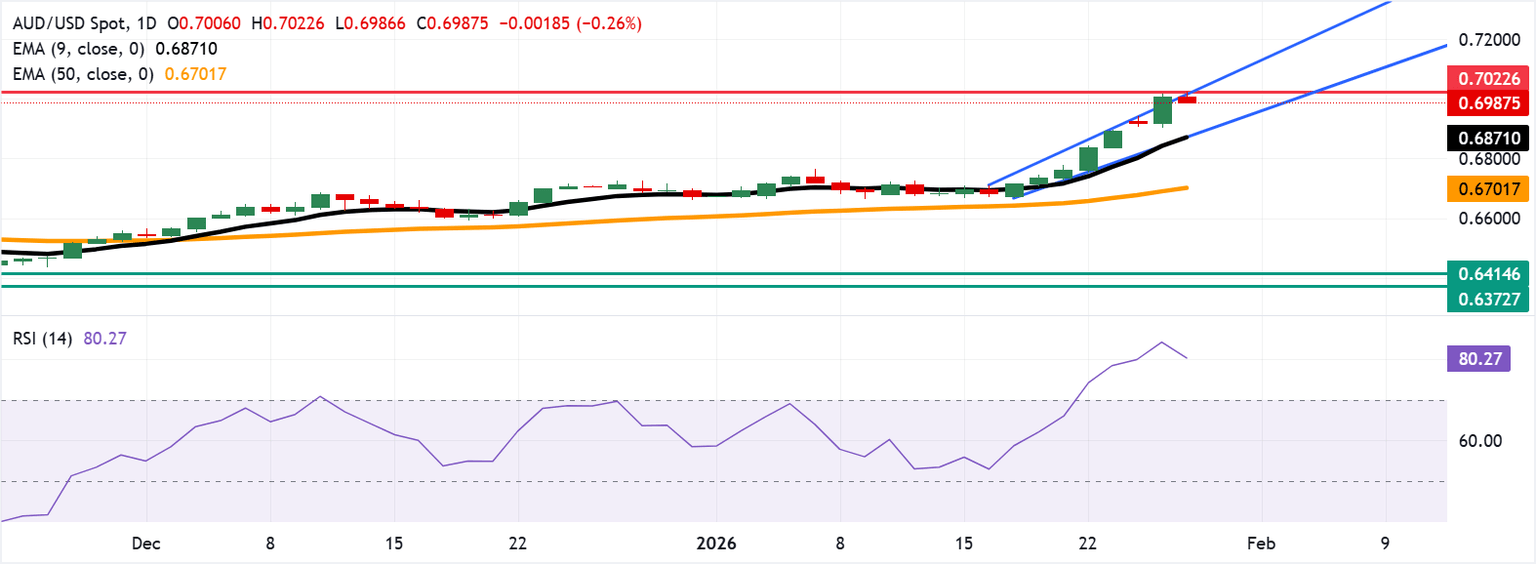

从技术层面观察,澳元兑美元仍运行在上升通道之中,整体趋势尚未被破坏,但短期动能已显得偏强。RSI指标进入明显超买区域,暗示进一步上行需要新的催化因素支撑。0.7000—0.7020一线的阻力区间成为多头获利了结的集中位置,汇价在此附近回落,属于技术层面的正常修正。

下方支撑主要集中在短期均线及通道下轨区域,若汇价能在该区域企稳,则中期看涨结构仍可维持;反之,一旦有效跌破通道下轨,市场对澳元的乐观预期可能阶段性降温。