特朗普乐见贬值,美元跌至四年低位,美股盘前芯片股集体上涨,现货黄金站上5300,银、铜、铝集体上涨

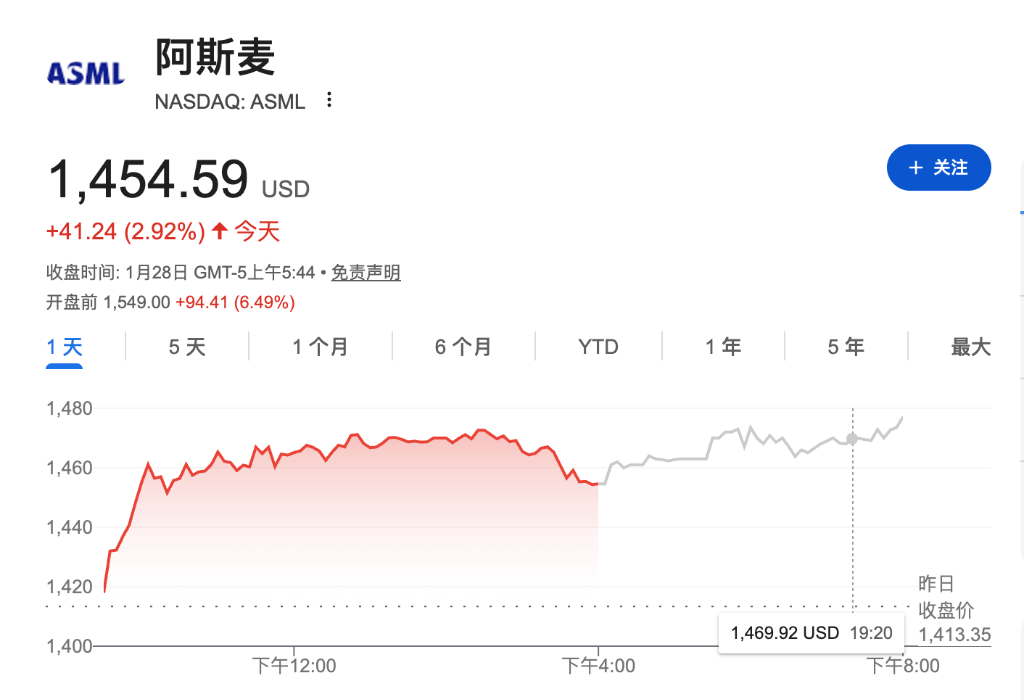

美元走软正在重构全球资产格局,一场以“贬值交易”为核心的轮动正在加速:从贵金属到工业金属,再到新兴市场货币,资金正寻求再配置。与此同时,企业基本面同样提供支撑,在阿斯麦、希捷科技与德州仪器公布强劲业绩后,美股芯片股盘前集体上扬。

继昨日美元指数跌至2022年2月以来最低水平后,28日周三,美元兑所有G10货币小幅反弹,但仍处于弱势区间。特朗普表示对美元下跌"不担心",称美元"表现很好",进一步加剧市场对美元的看跌情绪。美股期货走高,纳斯达克100指数期货涨超1%,欧洲科技股板块创26年来新高。

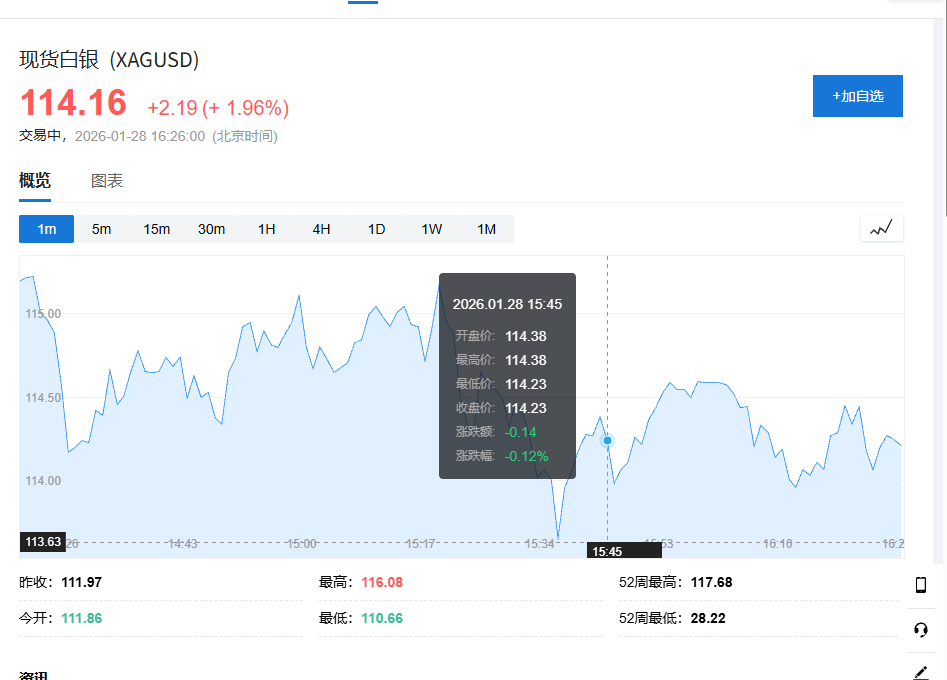

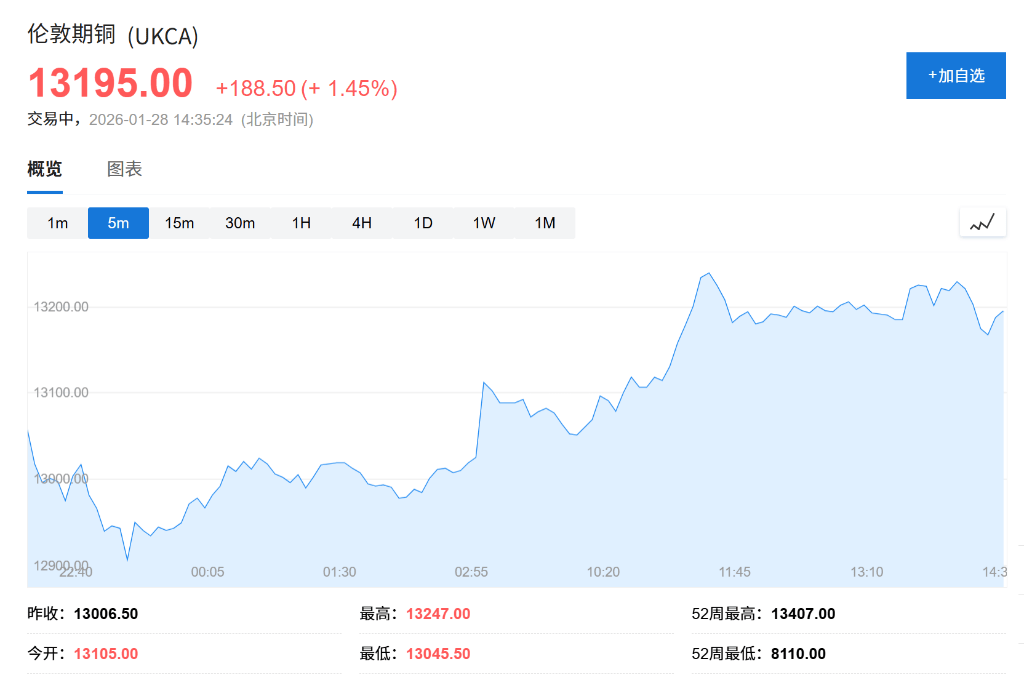

现货黄金站上5300美元/盎司,日内涨超2%。纽约金涨超4%,现报5331.90美元/盎司。铝价触及近四年高位,铜价上涨1.4%,锌价攀升1.7%。亚洲货币市场同步受益。MSCI新兴市场货币指数创历史新高。马来西亚林吉特和韩元领涨。

纽约梅隆银行亚太区高级市场策略师Wee Khoon Chong表示:"隔夜美元走软是亚太外汇开盘走强的关键催化剂,同时还有更多基本面因素,如增长复苏势头——尤其是在科技领域——以及持续流入该地区的资本。"美联储周四政策会议成为市场关注焦点,投资者寻求美元走势的进一步线索。

龙头业绩超预期,芯片存储股盘前普涨

- 美股期货走高,纳斯达克100指数期货涨超1%,标普500指数期货涨0.47%,道指期货涨0.1%。

- 欧洲科技股板块创26年来新高,阿斯麦与韩国SK海力士财报推动其涨幅达2.5%。

- 日经225指数收涨0.05%,报53358.71点。日本东证指数收跌0.8%,报3535.49点。

- 中国台湾证交所加权股价指数收涨1.5%报32803.82点。

- 印尼股市跌幅扩大至8%,触发市场暂停交易。

- 美元指数小幅反弹0.2%,现报96.4。

- 韩元兑美元升至去年10月以来最高水平。

- 美国10年期国债收益率下降1个基点,至4.23%

- 日本20年期国债收益率下行2个基点,至3.180%。日本10年期国债收益率下行3.5个基点至2.25%。

- 现货黄金站上5300美元/盎司,日内涨超2%。纽约金涨超4%,现报5331.90美元/盎司。

- 铝价周三上涨1.2%至3246.50美元/吨,早盘一度触及3252美元,创2022年4月后最高水平。铜上涨1.4%,锌攀升1.7%。

- 西德克萨斯中质原油上涨0.7%,报每桶62.81美元。

阿斯麦、希捷科技与德州仪器相继发布强劲业绩,推动周三美股芯片与存储类股盘前普涨。

光刻机巨头阿斯麦(ASML)盘前一度大涨7.5%,创历史新高,其第四季度订单量远超预期,显示出AI基础设施建设正显著拉动先进芯片制造设备需求。美国设备股集体走强,应用材料涨4.1%,泛林集团涨4.4%,科磊涨3.1%。

德州仪器(TI)盘前上涨7.3%,公司给出的积极业绩指引被视为其关键终端市场需求改善的信号,带动模拟芯片板块普遍上扬:微芯科技涨5.1%,安森美半导体涨4.5%,恩智浦半导体涨3.0%,亚德诺半导体涨2.9%。

存储领域方面,希捷科技(Seagate)盘前涨幅超过10%,其第二财季业绩及未来指引均超预期。其他存储股亦表现强势:美光科技涨5.2%,闪迪涨7.0%,西部数据涨8.5%。

此外,主要芯片股同样上涨:英特尔涨5.9%,英伟达涨1.5%,AMD涨2.1%。跟踪行业整体的iShares半导体ETF上涨3%,延续前一交易日涨势。

美元连续重挫引发政策担忧

彭博美元即期指数在截至周二的四个交易日内暴跌近3%,创下近四年新低。这轮抛售源于市场对特朗普政府反复无常的政策制定以及对美联储的持续攻击日益不安。

美股期货走高,纳斯达克100指数期货涨超1%,标普500指数期货涨0.47%,道指期货涨0.1%。

"特朗普政府正在承担一个精心计算的风险,"Bank of Nassau 1982 Ltd.首席经济学家Win Thin表示。"外汇市场通常是显示市场对一国政策和经济前景不满的领先指标,因此这种美元疲软值得关注。"

高盛集团副董事长、前达拉斯联储主席Rob Kaplan在香港接受彭博电视采访时警告,虽然美元走弱有利于出口,但美国拥有约39万亿美元债务。"当你有那么多债务时,货币稳定比出口更重要,"他说。"美国希望看到稳定的美元,希望能够出售长期国债。稳定的美元有助于实现这一点。"

美联储周四预计将暂停降息周期,因劳动力市场趋稳在官员间重建了一定共识。SWBC的Chris Brigati表示,鉴于经济仍表现出非凡韧性,美联储的信息传递可能会强调未来政策决定的数据驱动方法。投资者也将关注其对美元的影响。

黄金白银创纪录涨势延续

现货黄金站上5300美元/盎司,日内涨超2%。纽约金涨超4%,现报5331.90美元/盎司。美元疲软、地缘政治不确定性以及特朗普对美联储的攻击重新激活了"贬值交易"。

白银涨势更为惊人,今年以来飙升超50%,远超黄金约20%的涨幅。这场贵金属牛市吸引了投资者从货币和主权债券转向硬资产,市场担忧财政赤字问题持续发酵。

亚洲股市也从这场资产轮动中获益。MSCI亚太指数周三上涨0.7%至历史新高,科技股指数同样创下历史新高,内存芯片制造商SK海力士领涨。亚洲股市延续了由人工智能驱动的三年涨势,更具吸引力的估值和更强劲的增长前景吸引投资者加速转向该地区股票。

铝铜等工业金属集体走强

基础金属市场迎来2026年的强劲开局。铝价周三上涨1.2%至3246.50美元/吨,早盘一度触及3252美元,创2022年4月后最高水平。铜上涨1.4%,锌攀升1.7%。

高盛集团上调了铝价预测,称"在强劲的价格表现和投资者持续看涨情绪之后"作出调整。该行预计铝价上半年均价为每吨3150美元,高于此前预测的2575美元,但仍低于当前价格。高盛近几个月来一直是铝市场较为悲观的评论者之一。

市场分析师指出,"贬值交易"正推动投资者从货币和主权债券转向硬资产,而特朗普反复无常的政策制定和对美联储的攻击进一步助长了这一趋势。供应约束为部分金属提供了额外支撑。

亚洲货币乘势创多月新高

新兴亚洲货币周三触及去年7月以来最高水平,"美元贬值交易"加速推进。彭博亚洲美元指数上涨0.4%,MSCI新兴市场货币指数创历史新高。

"隔夜美元走弱是亚太外汇开盘走强的关键催化剂,"纽约梅隆银行亚太市场策略师Wee Khoon Chong表示,"同时还有更多基本面因素,如增长复苏势头——尤其是在科技领域——以及持续流入该地区的资本。"

"特朗普对美元的最新评论进一步加剧了美元疲软,"华侨银行货币策略师Christopher Wong表示。美元兑亚洲货币(日本除外)的风险"不对称地偏向下行",除非美联储出现鹰派意外或风险情绪受到打击。

亚洲货币走强可能为菲律宾比索、印度卢比和印尼盾等"受赤字和财政问题困扰"的货币带来一些缓解,Wee Khoon Chong补充道。日元在美国交易时段周二触及10月以来最强水平,此前包括财务大臣在内的日本官员发表言论,引发政府可能干预市场以防止货币恢复跌势的猜测。