TradeMax:美元走软通胀升温 澳元兑美元汇率延续升势

周二,澳大利亚元兑美元汇率继续上涨,延续前一交易日的升势。美元走势疲软,主要受到美国与格陵兰相关事务不确定性的影响,推动澳元汇率走高。

美国总统特朗普宣布,将对多个反对其购买格陵兰岛提议的欧洲国家加征关税,涵盖欧盟成员国如丹麦、瑞典、法国、德国、荷兰、芬兰、英国和挪威,计划从2月1日起对这些国家的商品征收10%的关税。对此,欧盟表示将加强协调应对,并准备采取报复措施。这一变化加剧了市场对全球经济局势的担忧,尤其是美元的压力。

中国人民银行(PBOC)决定维持贷款市场报价利率(LPR)不变,一年期LPR为3.00%,五年期LPR为3.50%。由于中澳两国的密切贸易关系,中国经济的变化可能对澳元汇率产生影响。

澳大利亚发布的TD-MI通胀指标显示,2025年12月同比通胀率升至3.5%,高于此前的3.2%。环比通胀率上升至1.0%,创下自2023年12月以来的最大增幅,反映出价格上涨的压力加大。

市场预期,澳大利亚储备银行(RBA)可能会采取更紧缩的货币政策应对日益上升的通胀压力。国际货币基金组织(IMF)指出,尽管11月的核心消费者物价指数(CPI)有所放缓,澳大利亚通胀依然高于央行设定的目标区间(2%-3%)。

美元指数(DXY)延续跌势,交投于99.00附近。美国劳动力市场表现拖累美元走弱。美国劳工部数据显示,截至1月10日的一周,初请失业金人数降至19.8万,低于预期,显示劳动力市场仍然强劲,裁员规模有限。与此同时,12月的核心CPI环比上涨0.2%,低于预期,表明通胀放缓。分析师预计,美联储可能推迟进一步降息,预计降息将在2026年6月发生。

中国12月的规模以上工业增加值同比增长5.2%,高于前一个月的4.8%。但社会消费品零售总额的增幅仅为0.9%,低于预期。

2025年第四季度中国GDP同比增长4.5%,超出市场预期,显示出中国经济韧性。

澳大利亚的通胀压力依然存在,尽管RBA政策制定者认为通胀已显著回落,但近期数据显示物价上涨趋势再度回升。11月的核心CPI同比增长3.4%,低于高点,但仍高于RBA目标区间。RBA预计,2027年前基础通胀率将维持在3%以上。市场预期,RBA可能会再次加息,将现金利率提升至3.85%。

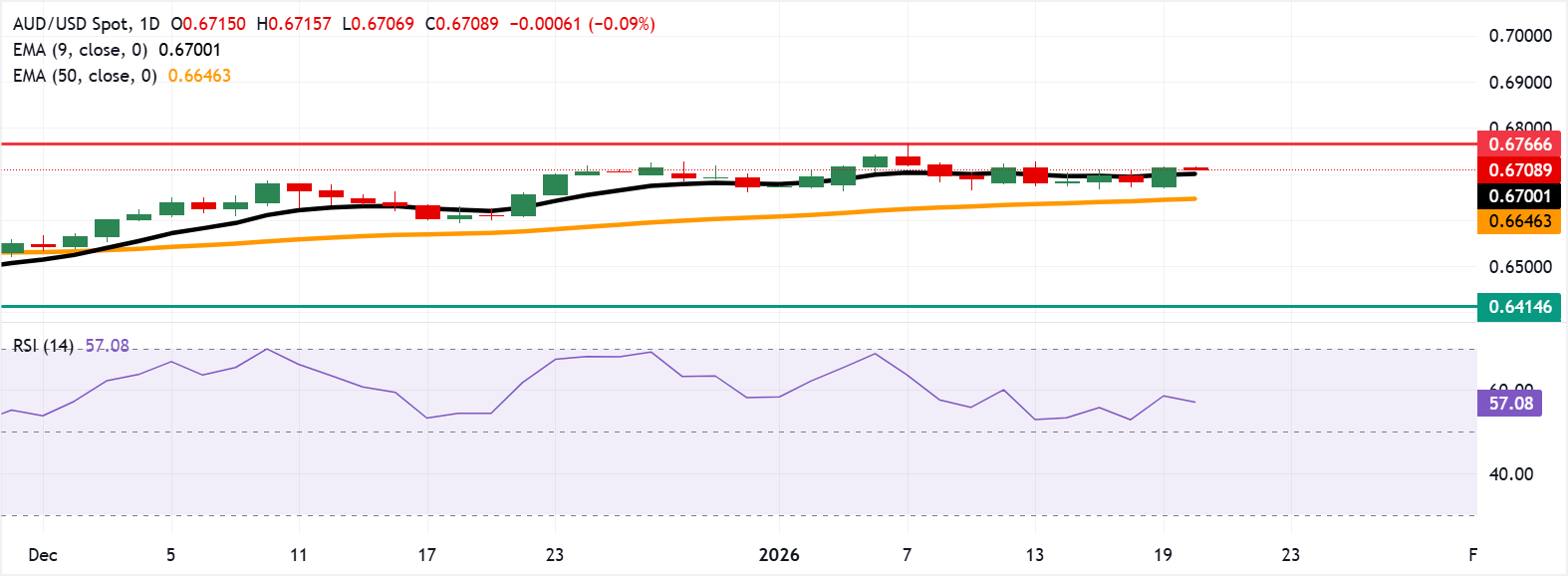

从技术面来看,澳元兑美元汇率短期内呈现上涨趋势,当前交投于0.6710附近。日线图显示,汇价在九日指数移动均线(EMA)附近震荡整理,短期走势较为中性。相对强弱指数(RSI)为56.7,表明上行动能可能增强。如果汇价维持在该均线之上,预计将测试2024年10月以来的高点0.6766。如跌破该均线,50日均线支撑位可能在0.6646附近。